INTRODUCERE

În sistemul ştiinţelor contemporane „ştiinţa economică” ocupă un loc deosebit de important: astăzi, nu există domeniu al vieţii economice şi sociale care, într-o măsură sau alta, să nu apeleze la cunoştinţele economice. Deciziile şi acţiunile oamenilor se bazează tot mai mult pe raţionamente, pe criterii şi calcule economice ştiinţifice.

Obiectul economiei ca ştiinţă îl constituie studierea vieţii economice reale, a fenomenelor şi proceselor economice care au loc în domeniul producţiei schimbului reparaţiei şi consumului de bunuri materiale şi servicii, al relaţiilor cauzale, legilor şi categoriilor economice, la diferite trepte ale evoluţiei societăţii, oferind un mod economic de gîndire şi acţiune, putere de anticipare şi raţionalitate, ţinînd seama de confruntarea necesităţilor nelimitate cu resursele limitate.

Vorbind despre economie ca ştiinţă, nu putem de a nu menţiona necesitatea şi importanţa contabilităţii şi a analizei economico-financiare a întreprinderii. Actualmente, contabilitatea reprezintă un limbaj universal de comunicare, care permite crearea relaţiilor de colaborarea atît la nivel de economie naţională cît şi la nivel mondial.

Scopul principal al acestei lucrări îl constituie studierea detaliată a contabilităţii şi analizei rezultatelor financiare pe care le obţine întreprinderea pe parcursul perioadei de gestiune precum şi a rentabilităţii producţiei fabricate.Profitul constituie raţiunea activităţii de producţie şi practic determină prosperarea întreprinderii în perioada previzională. De regulă, toate unităţile de producţie, care se dovedesc a fi neprofitabile, şi deci, nerentabile, sunt supuse falimentului.

Rentatbilitatea constituie una din formale de exprimare a eficienţei economice fiind criteriul esenţial ce stă la baza adoptării deciziilor economice-financiare. În funcţie de acest criteriu, managerii stabilesc continuitatea, extinderea, restrîngerea sau reorientarea deciziilor. Deci, putem cert menţiona că contabilitatea şi analiza rezultatelor financiare şi a rentabilităţii reprezintă un studiu complex, cu ajutorul căruia se poate determina multitudinea influenţei factorilor, care contribuie la modificarea acestor indicatori pe parcursul unei perioade de activitate. În baza acestui studiu pot fi elaborate decizii necesare în domeniul economic-financiar pentru ameliorarea situaţiei nefavorabile şi crearea unor activităţi noi cu facilităţi adăugate pentru activitatea de producţie.

Prin tematică, conţinut şi structura sa, lucrarea conţine aspecte teoretice privind definirea consumurilor şi cheltuielilor precum şi structura veniturilor pe care le suportă întreprinderea în conformitate cu actele normative şi legislative în vigoare, modul de contabilizare a acestora, modul de determinare a rezultatelor financiare şi reflectarea lor în rapoartele financiare.

Partea practică a lucrării este elaborată în baza materialelor „Floare-Carpet” S.A. pentru activitatea desfăşurată în perioada anilor 2000-2001.

„Floare-Carpet” S.A., cu sediul în mun. Chişinău, str. Grădina Botanică,15, iniţial s-a fondat în baza acordului interguvernamental de colaborare între ex-URSS şi RDG din 21.06.1978 şi în baza Dispoziţiei Sovetului Miniştrilor al RSSM Nr. 342 din 02.09.1978, fiind declarată ca întreprindere experimentală de filat şi producere a covoarelor jaquard cu o densitate înaltă a pluşului, cu o capacitate de 900 mii metri pătraţi covor pe an, cu regimul de lucru în trei schimburi.

Începand cu 1 ianuarie 1992, a fost pusă în aplicare legea cu privire la Societăţile pe Acţiuni. Acestă lege stabileşte bazele juridico-organizatorice, economice ale creării, funcţionării şi încetării activităţii societăţilor pe acţiuni pe teritoriul Republicii Moldova. Legea defineşte societatea pe acţiuni ca întreprindere ce dispune de capital statutar divizat completamente în acţiuni.

Începand cu 27 mai 1993, conform Certificatului de înregistrare Nr.10402532, eliberat de Camera de Înregistrare de Stat pe lîngă Ministerul Justiţiei a republicii Moldova, fabrica este declarată Societate pe Acţiuni ”Floare-Carpet”.

În baza reorganizării întreprinderii şi în baza legislaţiei în vigoare, capitalul statutar înregistrat la data de 27 mai 1993 era de 24344836 lei, care include şi cota depusă de stat în valoare de 14932440 lei care reprezintă 59,49% din totalul capitalului statutar.

Principalul gen de activitate al întreprinderii, este producerea covoarelor pluşate, producerea ţesăturilor pentru mobilă, producerea covoarelor moldoveneşti nepluşate.

Pe parcursul anilor, specialiştii şi lucrătorii de creaţie ai întreprinderii au format o colecţie foarte diversă a covoarelor, şi anume:

- lînă pură în 22 desene, 103 mărimi-tip şi 19 colorite;

- lînă în 169 desene, 4-5 colorite şi mărimi tip a fiecărui desen.

Calitatea înaltă a muncii lucrătorilor întreprinderii a permis elaborarea şi producerea unor covoare unice ca artă decorativă: covorul peisaj tablou „Utro”, covoare-portret „Ştefan cel Mare”, „M.Eminescu”, etc., covorul „Harta Moldovei”.

Oformarea artistică coloristica a covoarelor corespunde celor mai înalte cerinţe: un ornament fin clasic, uzor bine vizibil, gama de culori redă imitarea cu succes a covoarelor persiene de lucru manual.

Covoarele cu marca „Floare-Carpet” S.A. sunt reprezentante a celei mai înalte clase a covoarelor dublu-pluş, confecţionate la războie de ţesut automate, avînd o densitate înaltă a fascicolelor de puf pe 1 m.p. în număr de 260000.

Scopul de bază al societăţii este obţinerrea profitului în interesele acţionarilor săi.

Genurile principale de activitate a societăţii sunt:

- fabricare de covoare şi preşuri;

- filatură de ţesătorie;

- fabricare de textile neţesute;

- fabricare de metraje prin tricotare şi croşetare.

Genuri auxiliare de activitate a societăţii sunt:

- achiziţia, păstrarea şi prelucrarea materiei prime;

- îndeplinirea lucrărilor de construcţie, montaj, reparaţie şi de transport în interiorul întreprinderii;

- comerţul en-gross şi cu amănuntul, organizarea şi desfăşurarea marketingului;

- alte genuri de activităţi care nu sunt interzise de legislaţie.

„Floare-Carpet” S.A. îşi desfăşoară activitatea în forma organizatorico-juridică de Societate pe Acţiuni de tip deschis, fiind fondată pe un termen nelimitat.Întreprinderea posedă, cu drept de proprietate, bunuri care sunt separate de bunurile acţionarilor, are dreptul în numele propriu să dobîndească şi să exercite drepturi patrimoniale şi drepturi nepatrimoniale personale, să aibă obligaţii şi să fie reclamant sau pîrît în instanţa judecătorească.

Societatea posedă conturi la bănci, sigilă, ştampilă cu antet şi blanchete cu denumirea sa şi are drept exclusiv la utilizarea lor.

Capitalul statutar al societăţii constituie 24344836 lei şi este în întregime împărţit în 6086209 acţiuni cu valoare nominală a 4 lei fiecare.

Acţionar al societăţii poate fi orice personă fizică sau juridică.

Organele de conducere a societăţii sunt:

- Adunarea Generală a Acţionarilor – organ suprem;

- Consiliul de Observatori al societăţii;

- Directorul general al societăţii – organ executiv unipersonal;

- Comisia de Cenzori a societăţii – organ de control.

Competenţa Adunării Generale a societăţii constă în:

* stabilirea direcţiilor de activitate a societăţii, aprobarea planurilor de lucru;

* introducerea unor modificări în statutul societăţii;

* examinarea dării de seamă financiare anuale a societăţii;

* aprobarea normativelor de repartizare a profitului societăţii, etc.

Persoanele cu funcţii de răspundere ale societăţii sunt:

*membrii consiului societăţii;

*directorul general al societăţii;

*membrii comisiei de cenzori a societăţii;

*şef contabilitate a societăţii;

*membrii comisiei de lichidare a societăţii – în cazul lichidării societăţii;

Stuctura administrării „Floare-Carpet” S.A. este reprezentată în anexa nr.1.

În cadrul întreprinderii, în subordinea directorului general se află: inginerul şef, contabilul şef, vice-director producere, vice-director aprovizionare, vice-director marketing. La rîndul său inginerul şef are în subordinea sa pe inginer şef asortiment şi calitate, mecanic şef, energetician şef, care împreună urmăresc desfăşurarea activităţii normale şi creării condiţiilor favorabile procesului de producţie. Contabilul şef are responsabilitatea pentru veridicitatea evidenţei analitice şi sintetice a întreprinderii, întocmirea şi prezentarea rapoartelor financiare la timp. Vice-director pe producere urmăreşte continuitatea procesului de producţie, pe etape aparte pînă la finisarea acestuia. Vice-director aprovizionare se ocupă cu achiziţia materiei prime şi a materialelor, formarea stocurilor şi păstrarea acestora la depozite. Vice-director marketing se ocupă cu realizarea producţiei şi studiul noilor pieţe de desfacere, aprovizionarea cu marfă a magazinerlor de firmă.

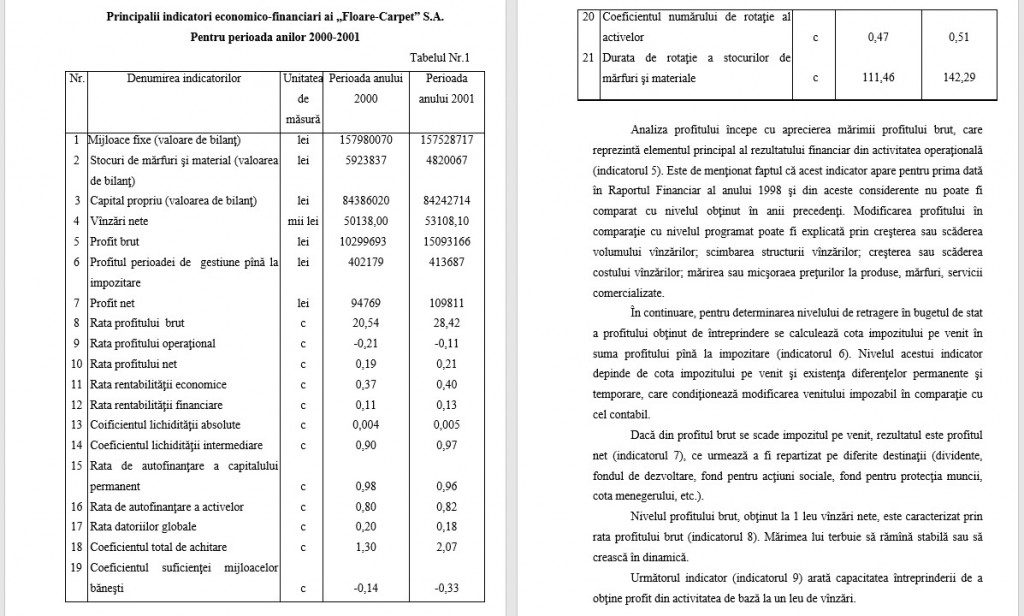

Analiza profitului începe cu aprecierea mărimii profitului brut, care reprezintă elementul principal al rezultatului financiar din activitatea operaţională (indicatorul 5). Este de menţionat faptul că acest indicator apare pentru prima dată în Raportul Financiar al anului 1998 şi din aceste considerente nu poate fi comparat cu nivelul obţinut în anii precedenţi. Modificarea profitului în comparaţie cu nivelul programat poate fi explicată prin creşterea sau scăderea volumului vînzărilor; scimbarea structurii vînzărilor; creşterea sau scăderea costului vînzărilor; mărirea sau micşoraea preţurilor la produse, mărfuri, servicii comercializate.

În continuare, pentru determinarea nivelului de retragere în bugetul de stat a profitului obţinut de întreprindere se calculează cota impozitului pe venit în suma profitului pînă la impozitare (indicatorul 6). Nivelul acestui indicator depinde de cota impozitului pe venit şi existenţa diferenţelor permanente şi temporare, care condiţionează modificarea venitului impozabil în comparaţie cu cel contabil.

Dacă din profitul brut se scade impozitul pe venit, rezultatul este profitul net (indicatorul 7), ce urmează a fi repartizat pe diferite destinaţii (dividente, fondul de dezvoltare, fond pentru acţiuni sociale, fond pentru protecţia muncii, cota menegerului, etc.).

Nivelul profitului brut, obţinut la 1 leu vînzări nete, este caracterizat prin rata profitului brut (indicatorul 8). Mărimea lui terbuie să rămînă stabilă sau să crească în dinamică.Următorul indicator (indicatorul 9) arată capacitatea întreprinderii de a obţine profit din activitatea de bază la un leu de vînzări.

Rata profitului net (indicatorul 10) caracterizează posibilitatea întreprinderii de a produce profit net din vînzări şi reflectă profitul net obţinut în medie pe întrprindere la 1 leu vînzări nete.

Indicatorul 11 determină eficienţa mijloacelor utilizate în procesul de producţie, indiferent de faptul, dacă acestea sunt formate pe baza resurselor proprii sau împrumutate.

Rata rentabilităţii financiare (indicatorul 12) măsoară randamentul capitalului propriu, deci al plasamentului financiar, pe care acţionarii l-au depus prin cumpărarea acţiunilor întreprinderii.Rentabilitatea financiară remunerează proprietarii întreprinderii prin acordarea de dividende acestora şi prin creşterea rezervelor, care, de fapt reprezintă o creştere a averii prprietarilor.

Lichiditatea bilanţului contabil reprezintă capacitatea întreprinderii de a-şi achita datoriile pe termen scurt, iar lichiditatea activelor – capacitatea de a se transforma în mijloace băneşti fără pierderea valorii lor. Insuficienţa lichidităţii bilanţului contabil generează incapacitatea întreprinderii de a plăti datoriile sale pe termen scurt, ceea ce poate duce la vînzarea investiţiilor pe termen lung, activelor, şi în cele din urmă la faliment.

Coeficientul lichidităţii absolute (indicatorul 13) reflectă ce cotă din datoriile pe termen scurt întreprinderea este capabilă să achite la momentul dat nemijlocit cu mijloace băneşti.

Dacă pentru achitarea datoriilor pe termen scurt se utilizează nu numai mijloace băneşti, dar şi hîrtii de valoare, creanţe pe termen scurt, se obţine alt indicator al lichidităţii, şi anume cieficientul lichidităţii intermediare (indicatorul 14).

Indicatorul cel mai generalizator al lichidităţii bilanţului contabil este coeficientul total de achitare (indicatorul 18). Acest indicator arată dacă întreprinderea dispune de active curente suficiente pentru achitarea datoriilor pe termen csurt în perioada raportată.

Capacitatea firmei de a contracta, în caz de necesitate, noi împrumuturi, asigurînd totodată un anumit nivel de garanţie, este reflectată prin coeficientul de autofinanţare a capitalului permanent (indicatorul 15).Rata de autofinanţare a activelor (indicatorul 16) descrie aportul capitalului propriu la fiinţarea tuturor elementelor patrimoniale ale întreprinderii.

Un alt indicator este rata datoriilor globale (indicatorul 17). Cu ajutorul lui se măsoară ponderea obligaţiilor în suma totală a patrimoniului întreprinderii la valoarea reală.Analizînd fluxul mijloacelor băneşti, este necesar a constata sursele principale ale mijloacelor băneşti şi direcţiile de repartizare a a acestora. În practica mondială nivelul suficient în mijloace băneşti, primite de întreprindere în urma activităţii economice pentru acoperirea cheltuielilor privind procurarea mijloacelor fixe, investiţiilor nete în stocuri de producţie şi a plăţii devidendelor în numerar se dtermină cu ajutorul coeficientului suficienţei mijloacelor băneşti (indicatorul 19).