Prezentul proiect va încerca să analizeze din punct de vedere financiar activitatea unei întreprinderi pe parcursul a două exerciţii.

După cum rezultă din situaţia patrimonială a firmei „RADCOM S.A.” obiectul activităţii îl constituie producţia de bunuri de larg consum.Firma dispune de active imobilizate reprezentate prin maşini, utilaje, mijloace de tranport,aparatură de birotică,etc.şi active circulante: stocuri de materii prime şi materiale, obiecte de inventar,producţie în curs de execuţie,semifabricate,produse finite,etc.- toate necesare bunei desfăşurări a procesului de producţie.

Analiza financiară ce urmează a fi efectuată se va stuctura în căteva etape succesive:

1. analiza echilibrului financiar pe baza bilanţului contabil:

un fond de rulment;

nevoia de fond de rulment;

trezorăria netă

2.analiza marjelor de rentabilitate (solduri intermediare de gestiu

procesul economic:

valoarea adaugată;

rezultatul exploatării;

rezultatul curent;

rezultatul net al exerciţiului.

3.diagnosticul firmei:

rentabilitatea economică şi financiară;

diagnosticul rentabilităţii economice, financiare, de faliment.

Drept surse de date pentru analiza financiară vom folosi următoarele documente:

a. bilanţul contabil al firmei;

b. contul de profit şi pierdere;

c.anexele la bilanţ (situaţia activelor imobilizate în valoare brută şi amortizările înregistrate pentru acestea ).

Deci , analiza financiară ce urmează a fi realizată îşi propune să evidenţize următoarele aspecte:

1.modalitatea de realizare a echilibrului financiar pe termen lung şi pe termen scurt-analiză pe bază de bilanţ contabil

2.stabilirea treptelor de acumulare bănească numerică şi marjele de rentabilitate sau soldurile intermediare de gestiune- analiză pe baza contului de profit şi pierdere.

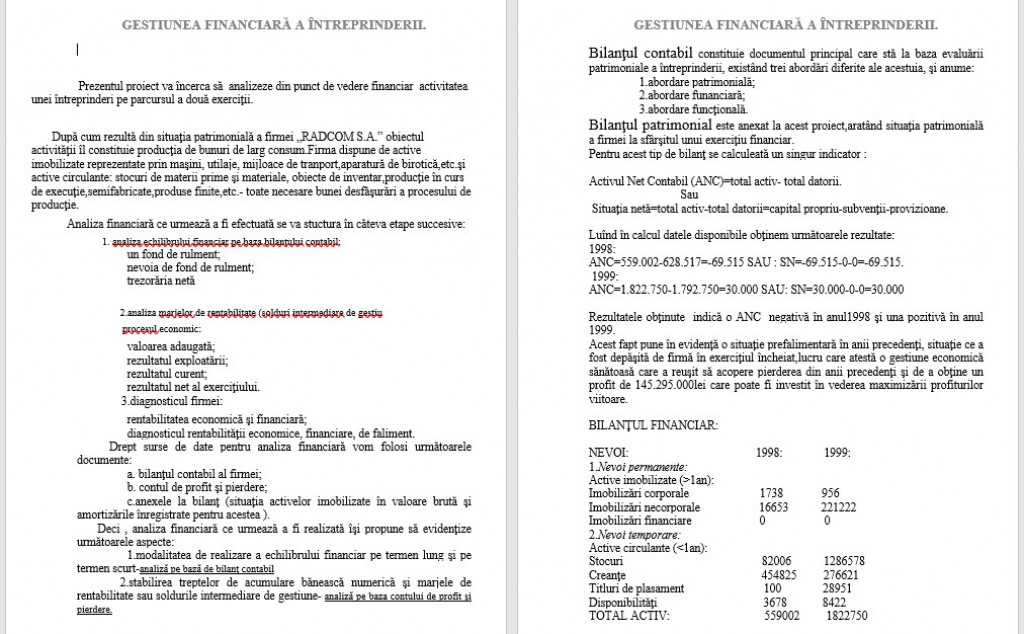

Bilanţul contabil constituie documentul principal care stă la baza evaluării patrimoniale a întreprinderii, existând trei abordări diferite ale acestuia, şi anume:

1.abordare patrimonială;

2.abordare funanciară;

3.abordare funcţională.

Bilanţul patrimonial este anexat la acest proiect,aratând situaţia patrimonială a firmei la sfârşitul unui exerciţiu financiar. Pentru acest tip de bilanţ se calculeată un singur indicator :

Activul Net Contabil (ANC)=total activ- total datorii.

Sau

Situaţia netă=total activ-total datorii=capital propriu-subvenţii-provizioane.

Luînd în calcul datele disponibile obţinem următoarele rezultate:

1998:

ANC=559.002-628.517=-69.515 SAU : SN=-69.515-0-0=-69.515.

1999:

ANC=1.822.750-1.792.750=30.000 SAU: SN=30.000-0-0=30.000

Rezultatele obţinute indică o ANC negativă în anul1998 şi una pozitivă în anul 1999.

Acest fapt pune în evidenţă o situaţie prefalimentară în anii precedenţi, situaţie ce a fost depăşită de firmă în exerciţiul încheiat,lucru care atestă o gestiune economică sănătoasă care a reuşit să acopere pierderea din anii precedenţi şi de a obţine un profit de 145.295.000lei care poate fi investit în vederea maximizării profiturilor viitoare.

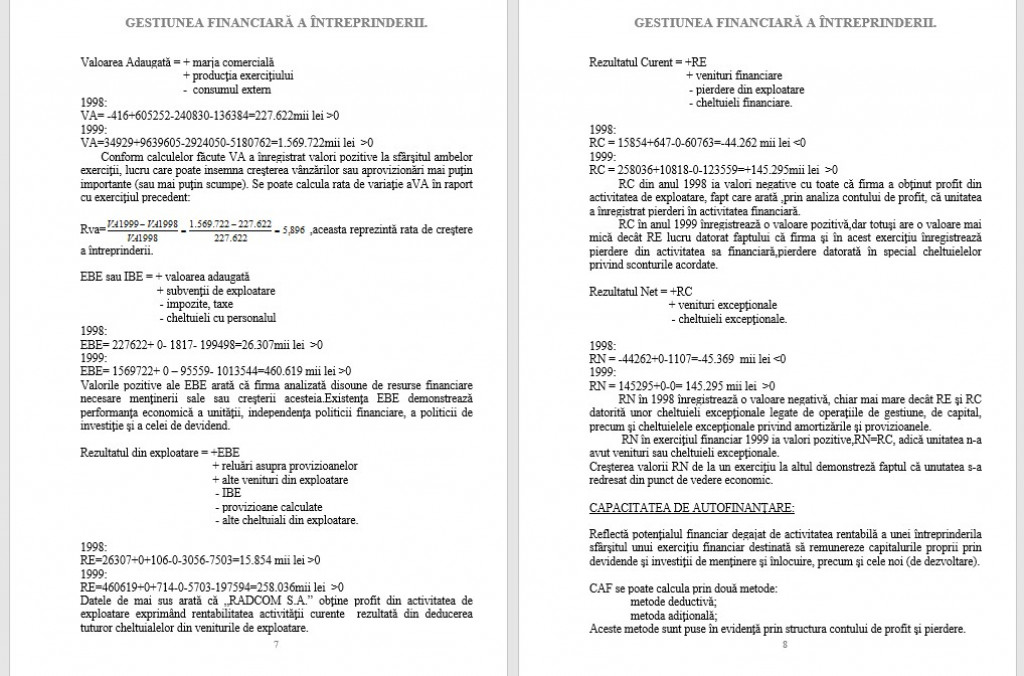

Rezultatul Curent = +RE

+ venituri financiare

- pierdere din exploatare

- cheltuieli financiare.

1998:

RC = 15854+647-0-60763=-44.262 mii lei <0

1999:

RC = 258036+10818-0-123559=+145.295mii lei >0

RC din anul 1998 ia valori negative cu toate că firma a obţinut profit din activitatea de exploatare, fapt care arată ,prin analiza contului de profit, că unitatea a înregistrat pierderi în activitatea financiară.

RC în anul 1999 înregistrează o valoare pozitivă,dar totuşi are o valoare mai mică decât RE lucru datorat faptului că firma şi în acest exerciţiu înregistrează pierdere din activitatea sa financiară,pierdere datorată în special cheltuielelor privind sconturile acordate.

Rezultatul Net = +RC

+ venituri excepţionale

- cheltuieli excepţionale.

1998:

RN = -44262+0-1107=-45.369 mii lei <0

1999:

RN = 145295+0-0= 145.295 mii lei >0

RN în 1998 înregistrează o valoare negativă, chiar mai mare decât RE şi RC datorită unor cheltuieli excepţionale legate de operaţiile de gestiune, de capital, precum şi cheltuielele excepţionale privind amortizările şi provizioanele.

RN în exerciţiul financiar 1999 ia valori pozitive,RN=RC, adică unitatea n-a avut venituri sau cheltuieli excepţionale.

Creşterea valorii RN de la un exerciţiu la altul demonstreză faptul că unutatea s-a redresat din punct de vedere economic.

CAPACITATEA DE AUTOFINANŢARE:

Reflectă potenţialul financiar degajat de activitatea rentabilă a unei întreprinderila sfârşitul unui exerciţiu financiar destinată să remunereze capitalurile proprii prin devidende şi investiţii de menţinere şi înlocuire, precum şi cele noi (de dezvoltare).

CAF se poate calcula prin două metode:

metode deductivă;

metoda adiţională;

Aceste metode sunt puse în evidenţă prin structura contului de profit şi pierdere.

METODA DEDUCTIVĂ:

CAF se calculeză ca o diferenţă între venituri incasabile şi cheltuieli plătibile, ca punct de plecare se ia EBE .

CAF = (ven. incasabile- ven. din cesiuni)- chelt. Plătibile;

CAF = EBE + (alte ven. Incasabile(exclusiv cele din cesiuni)-alte chelt. Plătibile);

1998: 1999:

CAF = +EBE 26307 460619

+alte ven din exploatare 106 714

-alte chelt. din exploatare 7503 197594

+ ven. Financiare (a) 647 10818

- chelt. financiare (b) 60763 123599

+ven. Excepţionale (c) 0 0

- chelt. excepţionale (d). 1107 0

a=fărăreluări asupra provizioanelor;

b= fără amortizări şi provizioane calculate;

c= fără ven. Din cesiunea elementelor de activ;

fără catele părţi din subvenţii virate asupra rezultatului;

fără reluări asupra provizioanelor excepţionale;

d= fără valoarea netă contabilă a elementelor de activ cedate;

fără amortizări şi provizioane calculate;

Făcând calculele corespunzătoare luând în calcul datele prezentate mai sus rezultă următoarele :

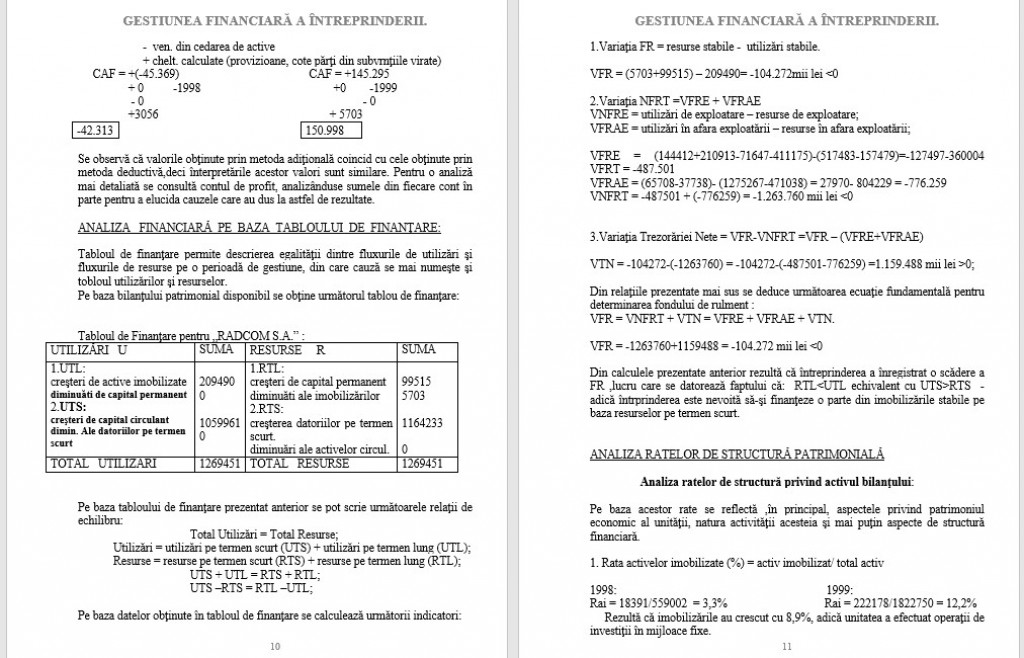

CAF în 1998 este –42.313 mii lei <0 ,reiese că întreprinderea analizată înregistrează plăţi mai mari decât incasări şi a obţinut pierdere în acest an . Firma nu dispune de mijloace financiare necesare activităţii de menţinere a potenţialului productiv şi nici pentru activitatea de expansiune- efectuarea de investiţii.Rezultă că în exerciţiul următor întreprinderea va fi nevoită să contacteze credite , acţiune care va duce inevitabil la creşterea cheltuielelor financiare a unităţii.

CAF în 1999 este egal cu 150.998 mii lei >0, unutatea dată dispune de un flux net de lichidităţi la sfârşitul exerciţiului financiar, adică fluxul dintre încasări şi plăţi care rezultă din prezentarea contului de profit şi pierdere în termeni de trezorărie.Firma dispune de mijloacele necesare activităţii de menţinere a procesului de producţie şi a celei de expansiune după reperizarea profitului conform destinaţiilor stabilite de acţionari sau de către conducerea întreprinderii.

METODA ADIŢIONALĂ:

CAF se determină pornind de la rezultatul net al exerciţiului la care se adaugă cheltuielele calculate şi se scad veniturile calculate.

CAF = + rezultatul net al exerciţiului

+ valoarea netă a activelor cedate