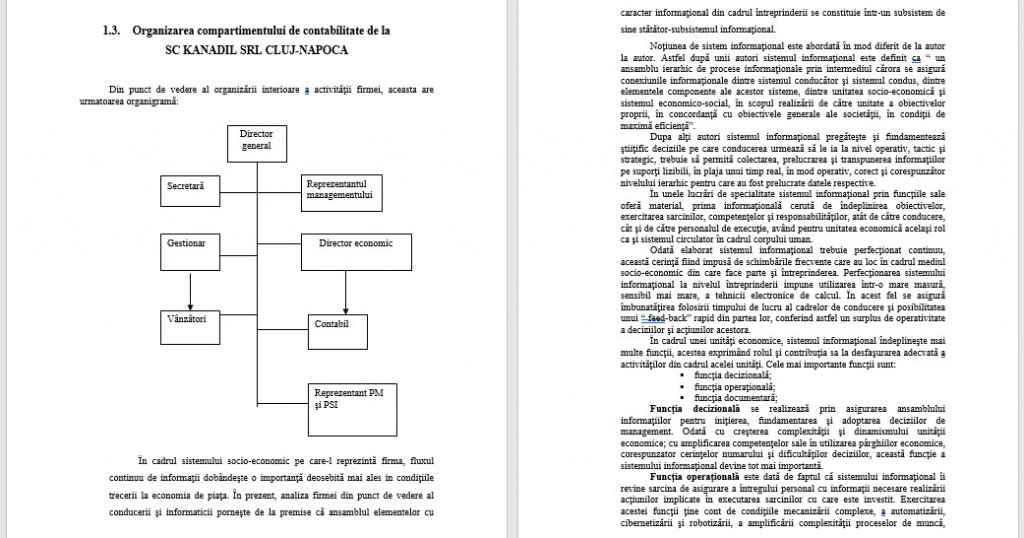

În cadrul sistemului socio-economic pe care-l reprezintă firma, fluxul continuu de informaţii dobândeşte o importanţă deosebită mai ales in condiţiile trecerii la economia de piaţa. În prezent, analiza firmei din punct de vedere al conducerii şi informaticii porneşte de la premise că ansamblul elementelor cu caracter informaţional din cadrul întreprinderii se constituie într-un subsistem de sine stătător-subsistemul informaţional.

Noţiunea de sistem informaţional este abordată în mod diferit de la autor la autor. Astfel după unii autori sistemul informaţional este definit ca “ un ansamblu ierarhic de procese informaţionale prin intermediul cărora se asigură conexiunile informaţionale dintre sistemul conducător şi sistemul condus, dintre elementele componente ale acestor sisteme, dintre unitatea socio-economică şi sistemul economico-social, în scopul realizării de către unitate a obiectivelor proprii, în concordanţă cu obiectivele generale ale societăţii, în condiţii de maximă eficienţă”.

Dupa alţi autori sistemul informaţional pregăteşte şi fundamentează ştiiţific deciziile pe care conducerea urmează să le ia la nivel operativ, tactic şi strategic, trebuie să permită colectarea, prelucrarea şi transpunerea informaţiilor pe suporţi lizibili, în plaja unui timp real, în mod operativ, corect şi corespunzător nivelului ierarhic pentru care au fost prelucrate datele respective.

În unele lucrări de specialitate sistemul informaţional prin funcţiile sale oferă material, prima informaţională cerută de îndeplinirea obiectivelor, exercitarea sarcinilor, competenţelor şi responsabilităţilor, atât de către conducere, cât şi de către personalul de execuţie, având pentru unitatea economică acelaşi rol ca şi sistemul circulator în cadrul corpului uman.

Odată elaborat sistemul informaţional trebuie perfecţionat continuu, această cerinţă fiind impusă de schimbările frecvente care au loc în cadrul mediul socio-economic din care face parte şi întreprinderea. Perfecţionarea sistemului informaţional la nivelul întreprinderii impune utilizarea într-o mare masură, sensibil mai mare, a tehnicii electronice de calcul. În acest fel se asigură îmbunatăţirea folosirii timpului de lucru al cadrelor de conducere şi posibilitatea unui “ feed-back” rapid din partea lor, conferind astfel un surplus de operativitate a deciziilor şi acţiunilor acestora.

În cadrul unei unităţi economice, sistemul informaţional îndeplineşte mai multe funcţii, acestea exprimând rolul şi contribuţia sa la desfaşurarea adecvată a activităţilor din cadrul acelei unităţi. Cele mai importante funcţii sunt:

funcţia decizională;

funcţia operaţională;

funcţia documentară;

Funcţia decizională se realizează prin asigurarea ansamblului informaţiilor pentru iniţierea, fundamentarea şi adoptarea deciziilor de management. Odată cu creşterea complexităţii şi dinamismului unităţii economice; cu amplificarea competenţelor sale în utilizarea pârghiilor economice, corespunzator cerinţelor numarului şi dificultăţilor deciziilor, această funcţie a sistemului informaţional devine tot mai importantă.

Funcţia operaţională este dată de faptul că sistemului informaţional îi revine sarcina de asigurare a întregului personal cu informaţii necesare realizării acţiunilor implicate în executarea sarcinilor cu care este investit. Exercitarea acestei funcţii ţine cont de condiţiile mecanizării complexe, a automatizării, cibernetizării şi robotizării, a amplificării complexităţii proceselor de muncă, precum şi a creşterii condiţionării eficacităţii desfăşurării lor, de asigurarea unui volum mare de informaţii.

Funcţia documentară a sistemului informaţional presupune culegerea, inregistrarea şi vehicularea informaţiilor care servesc la imbogăţirea cunoştinţelor personalului întreprinderii. Această funcţie poate condiţiona pe plan decizional eficientă pe termen lung a firmei. Exercitarea integrală de către sistemul informaţional a celor trei funcţii amintite este o premisa majoră pentru ca firmele să dobândească nivelul de competitivitate cerut de o economie de piaţă, de remodelarea activităţilor firmelor corespunzător cerinţelor obţinerii unei rentabilităţi ridicate.

Compartimentul “ contabilitate” este format din două persoane, şi anume, o persoană care se ocupă cu contabilitatea primară şi o persoană, expert contabil care preia faza de contabilitate generală. De asemenea, secretara ţine şi Registrul “ Casa”.

Programul de contabilitate utilizat în prelucrarea datelor este WinMentor.

Forma de înregistrare contabilă utilizată în cadrul SC KANADIL SRL este “ maestru-şah” sau “ pe conturi corespondente”.

Forma de contabilitate “ maestru-şah” sau pe conturi corespondente, are la bază următoarele instrumente de lucru:

jurnalul de înregistrare;

fişa sintetică şah;

balanţa conturilor;

registrele auxiliare folosite pentru evidenţa analitică;

Jurnalul de înregistrare (fişa rulajelor) serveşte pentru înregistrarea cronologică a operaţiilor economice şi financiare şi stabilirea rulajului total al acestora la sfârşitul fiecărei luni. Documentelor justificative, documentelor cumulative şi notelor de contabilitate, pe masura înregistrării în acest registru li se atribuie un număr de înregistrare în ordinea datei la care au fost înscrise în fişa rulajelor. Totalul lunar din jurnalul de înregistrare ( fişa rulajelor ) trebuie să corespundă cu totalul rulajelor debitoare şi creditoare ale lunii respective din balanţa conturilor sintetice. Fişele sintetice şah (cu conturi corespondente) servesc la înregistrarea sistematică a operaţiunilor economice şi financiare pe baza documentelor justificative care în prealabil au fost înscrise în jurnalul de înregistrare. Fişele se întocmesc separate pentru debitul şi creditul fiecărui cont sintetic pe acelaşi model de fişă. Registrele de contabilitate analitică se utilizează sub forma fişelor de cont analitic pentru valori materiale a fişelor de cont pentru operaţii diverse a situaţiilor şi altor formulare specifice folosite în acest scop.

Balanţa conturilor se întocmeşte lunar pe baza fişelor sintetice şah. Regulamentul de aplicare a Legii contabilităţii nr. 82/1991, republicată, prevede folosirea în cadrul formei “maestru-şah” a registrului contabil Cartea Mare (şah) care stă la baza întocmirii balanţei de verificare a conturilor sintetice.

1.4. Principiile contabile fundamentale privind organizarea şi conducerea contabilităţii la SC KANADIL SRL CLUJ-NAPOCA

Aliniindu-se normelor europene şi mondiale de contabilitate, legiuitorii români au asimilat pentru practina românească o serie de principii contabile. Ca şi restul societăţilor din România, SC KANADIL SRL respectă următorii indicatori economico-financiari:

- principiul prudenţei

- principiul permanenţei metodelor

- principiul continuităţii metodelor

- principiul independenţei exerciţiilor

- principiul intangibilităţii bilanţului de deschidere

- principiul necompensării.

De asemenea, pentru evaluarea posturilor cuprinse în situaţiile financiare ale unei întreprinderi trebuie să se mai ţină cont şi de urmatoarele principii:

- principiul evaluării separate a elementelor de active şi de pasiv

- principiul prevalenţei economicului asupra juridicului

- principiul pragului de semi-fabricaţie

Aceste principii corespund definiţiilor elaborate de International Accountig Standards Committee şi de Direcţia a IV – a europeană.

1. Principiul prudenţei – reprezintă o regula care constă în aprecierea justă a faptelor pentru a prevenii riscul transferării în perioada viitoare a incertitudinilor care ar putea influenţa situaţia patrimoniului şi a rezultatelor unităţii.

Potrivit acestui principiu nu este admisă supraevaluarea activelor şi veniturilor, respectiv subevaluarea pasivelor şi a cheltuielilor, ţinand cont de deprecierile, riscurile şi pierderile posibile generate de desfaşurarea activităţii exerciţiului curent sau anterior. Principiul prudenţei este legat organic de evaluarea patrimoniului, iar întelegerea modului de operare solicită prezentarea regulilor generale în 4 momente:

- la data intrării în patrimoniu

- la data inventarierii

- la data incheierii exerciţiului financiar

- la data ieşirii din patrimoniu

a) Evaluarea elementelor patrimoniale la data intrării în patrimoniu

În momentul intrării în patrimoniu, bunurile se evaluează şi se înregistrează în contabilitate la valoarea de intrare, denumită valoarea contabilă, care se stabileşte astfel:

- bunurile intrate cu titlu oneros (contra plată), la valoarea de achiziţie denumită şi cost de achiziţie

- bunurile produse de întreprindere, la costul de producţie

- bunurile intrate cu titlu gratuit, la valoarea de utilitate, în funcţie de preţul pieţei, utilitatea, starea şi amploarea acestora

- creanţele şi datoriile la valoarea lor nominală

Costul de achiziţie al unui bun se obţine din: preţul de cumpărare convenit între cumpărător şi vanzător, taxele fiscale nerecuperabile şi cheltuielile accesorii implicate de achiziţionarea până la punerea în utilizare a bunului sau intrarea în gestiune a bunului respectiv.

Costul de producţie al unui bun se obţine prin acumularea costului de achiziţie al materialelor consumate pentru producţia bunului şi alte costuri angajate de întreprindere, în cursul fabricaţiei bunului respectiv. În costurile de producţie pot fi incluse şi dobânzile aferente creditelor bancare contractate pentru producţia cu ciclul lung de fabricaţie aferent perioadei. Valoarea de utilitate a unui bun exprimă preţul presupus a fi acceptat la plată de un eventual cumpărător, ţinând seama de utilitatea pe care acesta o procură întreprinderii.

b) Evaluarea elementelor patrimoniale la data inventarierii.

Inventarul realizat anual capată în noul sistem de contabilitate o dimensiune suplimentară de ordin calitativ şi anume determinarea valorilor de inventar ale diferitelor elemente patrimoniale. Valoarea de inventar în toate cazurile se identifică cu valoarea de utilitate, pentru stabilirea acesteia, întreprinderile utilizează tehnicile cele mai adaptate caracteristicilor fiecărui element patrimonial. Valoarea de utilitate a creanţelor şi datoriilor se stabileşte în funcţie de valoarea lor probabilă de încasat, respective de plată.

c) Evaluarea elementelor patrimoniale la data încheierii exerciţiului financiar.

Corespunde aplicării efective a principiului prudenţei. În acest caz se compară, pentru fiecare element patrimonial, valoarea de inventar, valoarea de intrare, putând rezulta fie plus de valoare, fie minus de valoare, iar diferenţele pot fi sau nu contabilizate, astfel:

- pentru elementele de active, diferenţele constatate în plus între valoarea de inventar şi valoarea de intrare nu se înregistrează în contabilitate, aceste elemente menţinându-se la valoarea de inventar stabilită la inventariere şi valoarea lor de intrare.

- diferenţele constatate în minus între valoarea stabilită la inventariere şi valoarea de intrare a elementelor de activ se înregistreaza în contabilitate pe seama amortizării , în cazul când deprecierea este ireversibilă, valoarea acestor elemente menţinându-se, de asemenea, la valoarea lor de intrare.

- Pentru elementele de pasiv, diferenţele constatate în minus între valoarea de inventar şi valoarea de intrare nu se înregistrează în contabilitate, aceste elemente menţinandu-se la valoarea lor de intrare.

- Diferenţele constatate în plus între valoarea stabilită la inventariere şi valoarea de intrare a elemntelor de pasiv se înregistrează prin constituirea unui provizion, valoarea acestor elemente menţinandu-se de asemenea, la valoarea lor de intrare.

d) Evaluarea elemetelor patrimoniale la data ieşirii din patrimoniu

La data ieşirii din patrimoniu (prin vânzare, rambursare,etc) elementul patrimonial respectiv este cuantificat la nivelul valorii sale de intrare. Dacă unele bunuri au valori de intrare diferite şi nu există posibilitatea indentificării valorii de intrare, evaluarea la iesire se poate face pe baza “ costului mediu ponderat” (CMP), a metodei “primei intrari-primei ieşiri” (FIFO) sau a metodei “ ultimei intrări-primei ieşiri” (LIFO).

În ceea ce priveşte utilitatea acestui principiu unii autori estimează că este vorba de principiul cel mai important (de exemplu Serling); alţii mai ataşaţi problemelor de gestiune (Jhonson şi Kapla) consideră că va trebui fie să abolim acest principiu, fie să scindăm contabilitatea în două parţi din care una să nu respecte principiul şi să servească nevoii gestiunii; se poate spune că în Franţa a avut loc această sciziune deoarece planul contabil distinge o contabilitate generală şi o contabilitate analitică.

2. Principiul permanenţei metodelor

Acest principiu presupune continuarea în aplicarea regulilor şi normelor şi mai ales metodelor privind evaluarea, înregistrarea în contabilitate şi prezentarea elementelor patrimoniale şi a rezultatelor asigurând comparabilitatea în timp a informaţiilor contabile.

Datorită flexibilităţii noului sistem contabil, contabilul unei întreprinderi poate să aleagă pentru soluţionarea unei probleme o metodă dintr-un evantai de posibilităţi şi anume aceea care convine cel mai bine realizării obiectivului. De aici şi necesitatea unei permanenţe în utilizarea metodelor.

Dar permanenţa metodelor nu trebuie absolutizată. Practica relevă o serie de evenimente economice, financiare şi sociale în care contabilitatea unei întreprinderi este obligată să schimbe o parte din metode. O întreprindere poate să treacă de la o metodă la alta cu condiţia ca această schimbare să fie generată de cautarea unei mai bune imagini a realităţii economice.

3. Principiul continuităţii activităţii

Potrivit căruia se presupune că unitatea patrimonială îşi continuă în mod normal funcţionarea într-un viitor previzibil fără a intra în stare de lichidare sau de reducere sensibilă a activităţii. Acest aspect cere ca, contabilitatea să asigure informaţiile pentru fiecare element patrimonial cât şi pe total patrimoniu de la înfiiţarea unităţii şi până la închiderea ei.

Continuarea activităţii este o ipoteză care conduce la evaluarea bunurilor în funcţie de utilitatea lor, presupunând că dimensiunea activităţii întreprinderii se va menţine fară o reducere sensibilă într-un viitor previzibil. Ea implică, deci, analiza întreprinderii ceea ce presupune fie confirmarea orizontului sau economic în care nu intervin insuficienţe majore în activitate, fie afirmarea stării de noncontinuitate.

Starea de continuitate a activităţii legitimează aplicarea a numeroase practice contabile ca : decuparea vieţii întreprinderii în exerciţii, utilizarea costurilor istorice în evaluarea patrimonială şi gestionară, etalarea unor cheltuieli asupra mai multor exerciţii. Aplicarea principiului continuităţii activităţii comportă implicaţii importante asupra întocmirii documentelor de sinteză.

4. Principiul independenţei exerciţiilor (numit şi principiul specializării exerciţiilor)

Aplicarea acestui principiu este legată de decuparea activităţii unei întreprinderi inclusiv a prelucrării contabile, în perioade numite exerciţii. Un exerciţiu are, de regulă, o durată de un an calendaristic, excepţie făcând societăţiile care se înfiinţează se dizolvă, lichidează sau fuzionează pentru care exerciţiul este de la data infiinţării până la sfârşitul anului, respectiv de la începutul anului până la data dizolvării, lichidării sau fuziunii.

Din aplicarea acestui principiu apar 6 consecinţe. Regulamentul nostru contabil face însă referinţă numai la primele 2 dintre acestea.

Aceste consecinţe sunt:

- practicarea unei contabilităţi de angajamente, adică înregistrarea veniturilor în momentul livrării mărfurilor, produselor sau prestării serviciilor şi înregistrarea cheltuielilor în momentul primirii bunurilor sau al prestării serviciilor de către terţi;

- utilizarea conturilor de regularizare, legiuitorul român reţinând în acest sens cheltuielile şi veniturile constatate în avans, dar practica europeană (franceză) include în aceeaşi categorie venituri de primit, cheltuielile de repartizat asupra mai multor exerciţii;

- necesitatea calculului amortismentelor şi provizioanelor la sfârşitul fiecărui exerciţiu;

- menţionarea în anexă a cheltuielilor şi veniturilor privind exerciţiile anterioare;

- contabilizarea unor evenimente posterioare închiderii exerciţiului, dar anterioare închiderii conturilor;

- evidenţierea evenimentelor posterioare închiderii conturilor.

Deci, principiul specializării exerciţiilor “ personalizează” fiecare exerciţiu în raport cu cel anterior şi cel ce urmează.

5. Principiul intangibilităţii bilanţului de deschidere

Acest principiu este regăsit în literatura franceză sub numele de “ bilanţul de deschidere al unui exerciţiu trebuie să corespundă bilanţului de închidere al exerciţiului precedent” şi presupune interzicerea imputării efectelor schimbărilor de metode sau ale cercetărilor de erori asupra capitalurilor proprii cu care o întreprindere îşi începe un nou exerciţiu.

Respectarea acestui principiu este solicitarea, pe lângă aspectul pur etnic al corespondenţei între situaţia patrimonială la începutul exerciţiului curent şi cea existentă la sfarşitul exerciţiului precedent şi de corectă informare a utilizatorilor externi de informaţii: efectele schimbărilor de metode şi ale corectărilor de erori trebuie să fie transparente în documentele de sinteză ale anului incheiat.

6. Principiul necompensării

Conform acestui principiu nici o compensare nu poate fi operată între posturile de activ şi respectiv de pasiv ale bilanţului, sau între posturile de cheltuieli şi respectiv de venituri ale contului de profit şi pierdere.

Respectarea principiului necompensării implică aprecierea rezultatului favorabil sau nefavorabil la nivelul fiecărui contract nepermitându-se compensarea pierderilor cu care se realizează un contract cu beneficiile altuia.

Este cunoscut că relaţiile întreprinderii cu tertii au la bază contractele între cele două părţi.

7. Principiul evaluării separate a elementelor de active şi de pasiv

În vederea stabilirii valorii totale corespunzătoare unei poziţii din bilanţ se va determina separat valoarea aferentă fiecărui element individual de activ sau pasiv.

8. Principiul prevalenţei economicului asupra juridicului

Acest principiu se referă la faptul că informaţiile prezente în situaţiile financiare trebuie să reflecte realitatea economică a evenimentelor şi tranzacţiilor, nu numai forma lor juridică.

9. Principiul pragului de semnificaţie

Conform căruia orice element care are o valoare semnificativă trebuie prezentat distinct în cadrul situaţiilor financiare. Elementele cu valori nesimnificative care au aceeaşi natură sau cu funcţii similare trebuie însumate, nefiind necesară prezentarea lor separată.