INTRODUCERE

Activitatea comercială reprezintă conectarea societăţii la cerinţele pieţei şi îi asigură acesteia utilitatea economică şi socială. Satisfacerea exigenţelor clientelei reprezintă factorul cel mai important în funcţie de care se organizează şi dimensionează celelalte activităţi ale firmei. Pentru a-şi atinge scopurile comerciale, este necesar a se realiza produsele şi serviciile în volumul solicitat şi de calitate.

În competiţia acerbă a pieţei, obţinerea preţului prin care se acoperă cheltuielile avansate şi realizarea profitului prevăzut este necesar convergenţa întregii activităţi în această direcţie. În acest sens, am subliniat interdependenţa dintre funcţia comercială – poziţia financiară şi gestiune, care în consonanţă contribuie la obţinerea de rezultate economico-financiare superioare. Practic, într-o societate funcţia comercială induce un efect de tip cibernetic, efectul influenţând cauza, adică producţia, aprovizionarea şi finanţarea.

Ca studiu de caz am analizat activitatea comercială a S.C. OIL TERMINAL S.A. Constanţa, care are ca obiect de activitate servicii în domeniul petrolier. Am avut în vedere aplicarea instrumentelor şi tehnicilor ştiinţifice de analiză pe triada activitate comercială – poziţie financiară – gestiune, având în vedere intercondiţionarea şi convergenţa lor spre acelaşi scop.

Analiza multicriterială a scos în evidenţă aspectele pozitive şi negative, subliniind căile de urmat pentru eficientizarea întregii activităţi şi consolidarea poziţiei de piaţă atât pe plan intern cât şi extern.

CAPITOLUL I

ÎNTREPRINDEREA ŞI MEDIUL SĂU ÎN ECONOMIA DE PIAŢĂ

I.1. EVOLUŢIA CONCEPTULUI DE ÎNTREPRINDERE

Întreprinderile sunt entităţi economice de baza ale economiei naţionale, răspândite în teritoriu datorită răspândirii resurselor materiale, în special a resurselor primare limitate sau a accesului la acestea, a resurselor de muncă, a consumatorilor. Datorită variatelor alternative de utilizare a resurselor (factorilor) de producţie în profil teritorial şi a necesităţii utilizării lor eficiente în procesele economice, iniţiativa agenţilor economici se diversifică pe măsura adâncirii procesului de diviziune sociala a muncii. Noţiunea de întreprindere are la origine cuvântul francez “entreprise”, iar în terminologia anglo-saxonă se utilizează cu acelaşi sens. De multe ori se utilizează cu acelaşi sens şi noţiunea de unitate economică sau firmă.

Ca unitate economică, întreprinderea are rolul de a administra cu eficienţă maximă resursele de care dispune în vederea realizării obiectivelor stabilite de managementul individual sau de grup şi de proprietari. În întreprinderi se desfăşoară activităţi economice şi sociale, prin urmare ele funcţionează ca organisme economico-sociale care produc bunuri şi servicii în scop de profit. În cazul unor entităţi de tip familial scopul prioritar al activităţii economice este obţinerea unor venituri necesare familiei.

Conceptul de întreprindere a cunoscut o lungă evoluţie istorică în procesul de formare şi consolidare a economiei moderne. Întreprinderea de azi este esenţial diferită de cea care a apărut la începutul dezvoltării capitalismului. Henri Fayol considera că întreprinderea este un ansamblu tehnic si economico-social, care are funcţii specifice şi este condusă după principii de piaţă.

Economiştii români au adus contribuţii la dezvoltarea conceptului de întreprindere dovedind originalitate şi competenţă cu privire la întreprinderile industriale si agricole. Gh. Baritiu, P.S. Aurelian, B.P. Hasdeu, A.D. Xenopol, D.P. Martian, V. Madgearu, V. Slavescu etc. au pus bazele teoretice ale întreprinderii industriale si au avut o contribuţie evidenta la dezvoltarea industriei româneşti.

Virgil Madgearu în cursul de economie politica precizează că „…pe baza abordării unitare a diferiţilor factori de producţie: capital, munca şi partea naturală pentru un scop anumit, într-o organizaţie închisă şi independentă orice coordonator, fabricant etc., au dreptul să dispună cum vor de forţele date”.

Victor Slăvescu susţinea că …întreprinderea în sensul ştiinţei întreprinderii este tipul de organizaţie economică dispunând de un patrimoniu, urmărind obţinerea unei rentabilităţi pentru capitalurile încredinţate şi care este exprimată în cifrele unui bilanţ ce se încheie în epoci de vreme stabilite în timp de legiuitor”. Deşi de multă vreme, pe plan mondial, întreprinderea a ocupat un loc important în analiza microeconomică tradiţională, tratarea conceptului de întreprindere s-a făcut de o manieră mecanică, abordându-se legăturile sale cu mediul în principal prin sistemul de preţuri şi în scopul maximizării profitului, pe baza unui calcul economic raţional.

Teoria economică a întreprinderii, numită şi neoclasică, a apărut în cadrul gândirii liberale de la sfârşitul secolului XIX şi începutul secolului XX. Este vorba de explicarea deciziilor de fixare a preţurilor şi a volumului de producţie ca răspuns la variaţiile cererii şi a costului factorilor de producţie. Obiectivul principal era maximizarea profitului . Pentru neoclasicii de la sfârşitul secolului XIX exista o identitate între întreprinzător şi întreprinderi, întreprinzătorul proprietar impunea obiectivul său personal: cel de maximizare a profitului. Teoria neoclasică se bazează pe cinci ipoteze, care sunt prezentate mai jos:

Au fost formulate numeroase critici privind ipotezele acestei teorii. Dintre acestea menţionăm: absenţa diferenţierii dintre întreprinzător şi întreprindere; separarea produsă între proprietatea acţionarilor şi conducerea marilor întreprinderi încredinţată unor conducători profesionişti (manageri) conduce la adăugarea la obiectivul de profit şi a obiectivelor proprii ale managerilor (obiective de prestigiu social, de exemplu). Întreprinzătorul este confruntat cu constrângeri mai numeroase decât cele reţinute de teoria neoclasică (concurenţi, consumatori, sindicate, Statul) şi trebuie să ia majoritatea deciziilor sale într-o perspectivă incertă şi în condiţii de risc şi incertitudine.

Întreprinderea nu este numai o realitate economică care are o funcţiune de producţie, cu o relaţie stabilă între volumul de muncă, de capital şi de producţie, ci este de asemenea, o organizaţie în care acţionează importante mecanisme de coordonare şi de luare a deciziei.

Teoriile moderne despre întreprindere pun accent pe existenţa acesteia legată de munca în echipa care conduce la creşterea productivităţii muncii. Munca în echipa este rezultatul necesităţii combinării factorilor de producţie care permite o mai bună diviziune a muncii şi astfel fiecare individ se specializează în activităţi pentru care el este cel mai competent şi participă în grup la obţinerea produselor finale. Finalitatea specializării şi a combinării factorilor de producţie este eficienţa. Munca în echipă în cadrul unei întreprinderi asigură costuri mai raţionale şi controlul capacităţii muncii şi a rezultatelor obţinute.

Întreprinderea trebuie înţeleasă ca o organizaţie care răspunde următoarelor criterii:

• este un grup social ce reuneşte indivizii în scopul realizării aceluiaşi obiectiv;

• este un grup raţional organizat, în care exercitarea puterii este bine definită, cu responsabilităţi precizate prin diviziunea muncii şi a funcţiilor sale;

• este un grup durabil, structurat si organizat în vederea atingerii obiectivelor

stabilite.

Întreprinderea fiind o organizaţie asigură coordonarea raţională a activităţilor unui anumit grup de persoane în vederea atingerii unui scop comun.

Întreprinderea este un centru de decizie economică şi ca urmare joacă un rol important în economia de piaţă, întrucât ea hotărăşte natura produselor şi serviciilor pe care le va obţine, combinaţia factorilor, tehnologiile practicate, preţurile în relaţie cu cererea şi oferta de pe piaţă etc. Întreprinderea nu este numai locul unde se desfăşoară producţia, ci este un centru de decizie, condus de întreprinzători şi are ca scop obţinerea de profit. Autonomia decizională exprimă puterea întreprinderii de libera dispoziţie privind patrimoniul, adică dreptul proprietarilor de a dispune de activele productive şi financiare necesare exploatării.

Întreprinderile au autonomie şi independenţă funcţională. Autonomia funcţională reprezintă totalitatea drepturilor, atribuţiilor şi responsabilităţilor organelor de conducere în gospodărirea eficientă a patrimoniului. Autonomia se manifestă prin dreptul întreprinderii de a lua decizii în toate domeniile. Autonomia este principala trăsătură a gestiunii economico-financiare, de care depinde autofinanţarea, cointeresarea salariaţilor, răspunderea materială şi controlul activităţii desfăşurate.

Autonomia funcţională generează legături economice directe cu alte unităţi, relaţii financiare cu bugetul statului etc. Întreprinderea este titulara de conturi la bănci, contractează credite şi alte împrumuturi. Relaţiile cu agenţii economici se derulează pe bază de contracte. Prin onorarea contractelor şi încasarea valorii produselor vândute, întreprinderile pot să-şi recupereze costurile, să obţină profit din care, după achitarea obligaţiilor fiscale, o parte este distribuită acţionarilor ca dividende.

Autonomia funcţională a întreprinderilor se manifestă în toate etapele procesului economic: procurarea resurselor, producerea bunurilor, vânzarea acestora şi repartizarea rezultatelor obţinute. Eforturile întreprinderii trebuie canalizate spre maximizarea rezultatelor financiare nete pentru a putea realiza o latură importantă a gestiunii, autofinanţarea.

Esenţial pentru întreprindere în condiţiile economiei de piaţă este faptul că îşi poate stabili singură planul economic pe baza situaţiei date a pieţei, statul intervenind, prin intermediul instituţiilor sale doar în cazul obligaţiilor acesteia faţă de buget, în elaborarea legislaţiei, în protecţia concurenţei. Două principii fundamentale stau la baza întreprinderii economice libere:

a) principiul autonomiei economice şi funcţionale;

b) principiul maximizării profitului.

După unii autori, o uniune de întreprinderi, constituită sub o singură conducere şi gestiune financiară, este denumită firmă comercială. Firma comercială poate să cuprindă mai multe unităţi (sucursale, filiale) care prestează activităţi identice, localizate în diverse zone geografice sau filiale care fac afaceri de genuri diferite în cadrul aceleaşi zone. Activitatea întreprinderii generează două categorii de fluxuri.

a) intrări de factori de producţie, al căror cost determină fluxurile de cheltuieli ale întreprinderii către agenţii economici care furnizează aceşti factori;

b) ieşiri de bunuri, servicii etc., produse care sunt puse la dispoziţia celorlalţi agenţi economici care, la rândul lor, generează fluxuri de venituri obţinute în urma comercializării bunurilor respective.

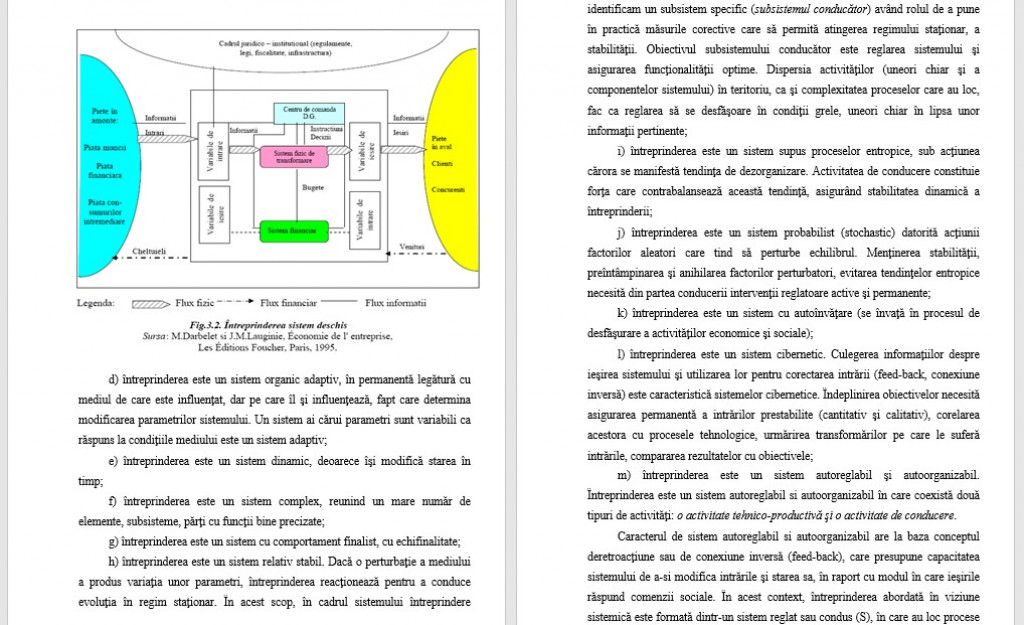

Fluxurile de venituri şi cheltuieli (cash-flow) trebuie să fie întotdeauna pozitive pentru ca întreprinderea să poată supravieţui şi/sau să-şi extindă activitatea pe piaţă. Aceste grupuri de fluxuri sunt prezentate grafic mai jos.

Ca o celulă de bază a economiei, întreprinderea (firma) este veriga organizatorică unde se desăvârşeşte fuziunea între factorii de producţie (natura, munca şi capital), în scopul producerii şi desfacerii de bunuri economice (produse, lucrări, servicii, informaţii etc.) în structura, cantitatea şi calitatea impusă de cerinţele pieţei şi obţinerea unui profit. Întreprinderea suportă costuri corespunzând remunerării factorilor de producţie utilizaţi, care trebuie compensaţi prin rezultatele producţiei sale. Deci, întreprinderea trebuie în mod necesar să producă o valoare excedentară costurilor sale. Întreprinderea se delimitează prin genul specific de activitate, prin conducerea şi gestiunea economică unică, prin unitatea sa financiară.

I.2. ÎNTREPRINDEREA – SISTEM ECONOMIC DESCHIS, DINAMIC ŞI COMPLEX

Sistemul este un ansamblu de elemente în interacţiunea lor dinamică, organizată în vederea realizării unui scop.

Pentru a descrie un sistem este necesar să se înţeleagă aspectul său structural, adică organizarea sa într-un anumit spaţiu şi aspectul funcţional, adică organizarea şi funcţionarea în timp a elementelor sale componente. Ca organism economico-social, întreprinderea are o structură sistemică, în care diferitele sale componente se condiţionează reciproc. Totalitatea elementelor componente, în interacţiunea lor, constituie mecanismul de funcţionare al întreprinderii. Funcţionarea acestui mecanism se desfăşoară sub acţiunea factorilor de mediu intern şi extern şi se manifestă într-o mare diversitate de forme.

Concepţia sistemică privind întreprinderea este un mod de a privi, a gândi si a înţelege procesele economice care au loc în cadrul ei în interacţiune cu conducerea acesteia. Abordarea sistemică permite formarea unei viziuni largi, cuprinzătoare asupra funcţionării acestui organism complex şi dinamic care este întreprinderea. Totodată, aplicarea teoriei generale a sistemelor la sistemele economice în general şi la întreprindere ca sistem, în special, conduce la identificarea unor noi căi de analiză, permiţând formularea unor soluţii, decizii perfecţionate, care să conducă la realizarea scopurilor propuse.

Teoria generală a sistemelor consideră fenomenele şi procesele economice ca sistem, adică un ansamblu organizat de elemente interdependente, aflate în interacţiune activă sau numai potenţială. Un sistem se defineşte prin următoarele noţiuni:

obiectele (elementele) sistemului, entităţi materiale sau abstracte ce constituie componenta constructivă a sistemului (statica sistemului);

proprietăţile obiectelor;

relaţiile, raporturile dintre elementele (dinamica sistemului).