INTRODUCERE

Performanţa economică reprezintă o modalitate superioară de exprimare a eficienţei economice a unei activităţi. Prin eficienţa economică se poate inţelege maximizarea efectelor prin minimizarea eforturilor, reprezentănd unul dintre scopurile oricărei activitaţi. Atingerea performanţei economice situeaza societatea respectivă deasupra concurenţilor săi, prin rezultatele superioare obţinute său prin tehnologiile de producţie practicate.

Pentru evidenţierea eficienţei economice şi implicit a performanţei economice atinse, trebuie calculaţi indicatorii de eficienţa economică pe baza carora pot fi observate rezultatele activităţii respective. Aceste rezultate pot fi obţinute şi în urma analizei activităţii de marketing, a activităţii financiare, a încadrării cu personal şi a relaţiilor societăţii cu clienţii, furnizorii şi diferiţii concurenţi pe care aceasta îi are.

Mediul extern în care societăţile îşi desfasoară activitatea este, pe baza ce trece timpul, tot mai nesigur, generator de riscuri şi totodată, din ce în ce mai complex. În economia de piaţă, clienţii, furnizorii, firmele şi concurenţii lor acţionează ca un sistem dinamic, în permanentă mişcare, la care societatea trebuie să se adapteze continuu. În acest caz, o societate modernă trebuie să ofere atât produse, cât şi servicii de calitate superioară, care să-i confere o poziţie superioară în sectorul său de activitate.

Atingerea performanţei economice de către o societate modernă presupune stabilirea de la bun început a unei strategii referitoare la structura, cantitatea şi calitatea producţiei ce urmează a fi obţinută, procesele tehnologice ce vor fi aplicate, modul şi nivelul de utilizare al progresului tehnic, nivelul productivităţii şi al costurilor de producţie, al gradului de eficienţă al folosirii mijloacelor fixe, cu precizarea exactă a nivelurilor acestora în bugetul de venituri şi cheltuieli.

Un sector relativ nou introdus în Romania îl reprezintă activităţile de catering care pot fi introduse în categoria “alimente-servicii”, la fel ca şi restaurantele. O firmă de catering este practic, un restaurant mobil.

Activităţile de catering reprezintă un serviciu relativ recent introdus în economia de piaţa din România. Ele presupun realizarea şi transportul preparatelor alimentare la sediul beneficiarilor. Cateringul poate fi de două categorii:

- cateringul industrial

- cateringul pentru evenimente (festiv)

Serviciile de catering includ livrarea la domiciliu a meniului comandat, eventual a băuturilor, asigurarea prânzului la serviciu (cateringul industrial) şi organizarea meselor festive sau doar prepararea mâncărurilor (cateringul festiv). Multe firme nu practică livrarea la domiciliu, mai ales când comanda este mică, din două motive: nu asigură un profit mare imediat şi nu există suficiente cereri pentru a justifica deplasările. Sistemul de comandă clasic este simplu: un telefon, o intâlnire pentru stabilirea condiţiilor contractuale (doar pentru cateringul industrial şi festiv) şi livrarea produselor.

Societatea analizată în capitolele urmatoare, S.C. “ALPHA ROCAS” S.A. desfasoară ambele categorii de catering, accentul punandu-se pe cel industrial, realizând meniurile pentru cursele aeriene, interne şi internaţionale.

În capitolele urmatoare mi-am propus să analizez performanţa economică la S.C. “ALPHA ROCAS” S.A., evidenţiată prin intermediul indicatorilor de exprimare a performanţei economice, dar şi prin evaluarea utilizării resurselor umane şi a activităţii economico-financiare. În finalul lucrării sunt prezentate metodele de creştere a performanţei economice, precum şi efectele aplicării acestora.

Primul capitol prezintă pe larg conceptul de performanţa economică şi indicatorii de măsurare a acesteia, precum şi funcţiile profitului.

Capitolul al doilea vă aduce la cunoştinţă factorii care influenţează creşterea eficienţei economice în societăţile multinaţionale, în general şi în cele din industria alimentară, în special.

În capitolul al treilea sunt prezentate datele societăţii precum şi încadrarea cu forţa de muncă şi cunoaşterea partenerilor săi de afaceri precum şi produsele pe care societatea le realizează. De asemenea se realizează şi o analiză-diagnostic a societăţii pe baza căreia se vor prezenta căile de creştere a performanţei economice, precum şi rezultatele obţinute pe baza acestor căi aplicate la nivelul societăţii. Căile de creştere au caracter intuitiv, ele nefiind puse în practică în momentul actual.

Capitolul I Modalităţi de evaluare a performanţei economice

1.1. Conceptul de performanţa economică

Eficienţa economică reprezintă caracteristica activităţii economice la nivel micro şi macroeconomic aflată pe orice punct de pe frontiera posibilităţilor de producţie, când este imposibil să se măreasca volumul producţiei unui bun fără a se micşora cantitatea produsă dintr-un alt bun.

Eficienţa economică reflectă o stare a activităţii economice determinată de un anumit consum de resurse pentru obţinerea unui anumit bun economic, când o producţie suplimentară dintr-un anumit bun, în condiţiile unor resurse limitate, nu se poate obţine decât dacă se scade producţia, pt un alt bun economic. Folosirea resurselor economice pentru producerea bunurilor economice este considerată o activitate eficientă dacă producţia se obţine cu cel mai redus cost de producţie, în condiţiile unui cost de oportunitate minim pentru fiecare bun obţinut.

La nivel microeconomic, eficienţa economică are ca formă principală de apreciere rentabilitatea firmei, iar la nivel macroeconomic, productivitatea muncii naţionale. În condiţiile unor resurse limitate şi a unor nevoi nelimitate, toate modalităţile prin care o firmă îşi poate mări productivitatea factorilor de producţie, scădea costurile sau îşi poate imbunatăţi calitatea bunurilor sunt căi concrete de creştere a eficienţei economice.

Compararea efectelor cu eforturile, pentru determinarea eficienţei economice, reprezintă însă numai o formulă de principiu. Conceptul de eficienţă economică asociază şi alte elemente de judecată, fără de care eficienţa ar fi definită incomplet, iar uneori chiar eronat:

- structura resurselor consumate şi structura rezultatelor obţinute pot da indicii de o importanţă esenţială în adoptarea deciziilor cu caracter economic. O acţiune considerată ca fiind excelentă prin prisma raportului dintre efecte şi eforturi devine inoportună dacă reclama consumul unor resurse neindicate, cum sunt materialele din import, său dacă conduce la rezultate nedorite de societate, cum sunt produsele de care piaţa este suprasaturată.

- timpul acţionează asupra eficienţei ca un factor care pune în valoare o variantă cercetată. Este normal ca un procedeu tehnologic să fie preferat altuia dacă procesul de producţie se petrece intr-un interval mai scurt, ceea ce inseamnă că societatea va beneficia mai devreme de efectele sale utile.

- cea mai semnificativă faţetă a eficienţei economice o constituie calitatea efectelor. O activitate eficienţa se caracterizează prin rezultate dintre cele mai bune, produsele obţinute trebuind să fie de performanţe ridicate, de o deosebită utilitate pentru societate la momentul considerat.

Accepţiunea noţiunii de eficienţa se intâlneşte în practică, precum şi în studiile de specialitate, în două sensuri:

· performante, rezultate dintre cele mai mari

· efecte cât mai mari în raport cu resursele alocate sau consumate.

Performanţele ridicate în producţie echivalează cu eficienţa atunci când sunt obţinute în condiţiile unei utilizări raţionale, într-un regim economic, a utilajelor şi echipamentelor. Astfel, sporirea producţiei este insoţită de costuri reduse şi profituri mari, în creştere. Dacă, dimpotrivă, performanţele ridicate sunt obţinute prin suprasolicitarea utilajelor şi echipamentelor, având consecinţe negative (uzura accelerată şi ivirea unor dereglări în funcţionare) nu avem de-a face cu eficienţa. Câştigul obţinut sub forma sporului de produse este anihilat prin pierderile uzurii accentuate premature. Mai exact costurile urcă vertiginos şi profiturile scad.

Performanţa reprezintă modalitatea superioară de exprimare a competitivităţii unei activitaţi.

Performanţa – rezultat deosebit de bun obţinut de cineva într-o întrecere ; prin extensie: realizare deosebită într-un domeniu de activitate ◊ cel mai bun rezultat obţinut de un sistem tehnic, de o maşină, etc

Performanţa economică a societăţii are o sferă largă de cuprindere, în esenţă reflectând raportul dintre efecte şi eforturi. Performanţa economică depinde de gradul de înzestrare cu resurse ale societăţii, cât şi de performanţa managementului în toate sferele activităţii acesteia şi în special în plan economico-financiar.

Performanţa se află în stransă legatură cu profesionalismul societăţii, cu timpul, cu mijloacele materiale şi financiare investite pentru o anumită afacere pe fondul progresului stiintifico-tehnic şi ecologic.

1.2. Indicatori de exprimare ai performanţei economice

Teoria şi practica managerială demonstrează că principalul obiectiv al oricărei organizaţii îl constituie creşterea eficienţei. Concept viu disputat şi deosebit de complex în semnificaţii, eficienţa economică este privită în general ca raportul dintre rezultatele obţinute şi consumul de factori de producţie. În prezent, accepţiunea largă a eficienţei economice se referă la maximizarea efectelor obţinute în condiţiile minimizării eforturilor, ceea ce nu presupune o simplă minimizare aritmetică a cheltuielilor, cât mai ales o creştere a rezultatelor, în aşa fel încât să fie evitate contradicţiile între optimul total şi optimurile parţiale, între optimul economic şi social.

Motivul acestei atitudini manageriale este unul strict pragmatic - perspectiva falimentului devine un factor care determină analizarea resurselor pentru asigurarea unei dezvoltari raţionale, gradul de rezistenţă la faliment fiind dependent de mobilizarea potenţialului financiar, uman şi material în acest scop. În condiţiile trecerii la economia concurenţială, factorul financiar are un rol dominant în procesul de înscriere a eficienţei societăţii pe o traiectorie pulsatorie, iar rentabilitatea devine un adevarat barometru pentru aprecierea stării de sănătate financiară a societăţii. În fapt, indică nivelul de fructificare economică şi financiară a capitalului utilizat.

În acest context, funcţiile managementului financiar impun construirea unui sistem de rate ale rentabilităţii care, prin structură şi conţinut, să reprezinte un instrument util şi performant. Pentru a raspunde dezideratelor sale, utilizarea ratelor de rentabilitate (construite după modelul indicatorilor de eficienţă raportând efectul la efort) presupune respectarea unor condiţii de bază: formularea unor rate cât mai caracteristice pentru fenomenul studiat, asigurarea comparabilităţii ratelor şi interpretarea prudentă a ratelor.

Activitatea financiară a societăţii poate fi evaluată prin intermediul a trei categorii de rate ale rentabilităţii: rată rentabilităţii comerciale, rată rentabilităţii economice şi rată rentabilităţii financiare. Dintre toate, rentabilitatea financiară prezintă un interes deosebit, fiind apreciată ca o adevarată productivitate a capitalului. Posesorii de capital sunt direct interesaţi de acest indicator deoarece cu ajutorul ratei rentabilităţii financiare se măsoară eficienţa investiţiilor efectuate. Astfel, elementele de calcul ale rentabilităţii financiare vor fi rezultatele obţinute (profit net, brut, etc.) şi capitalul propriu. Măsurarea rezultatelor economice necesită informaţii şi, pe baza acestora, calculul unor indicatori parţiali şi finali, fizici şi valorici, cantitativi şi calitativi.

Eficienţa economică a oricărei societăţi comerciale poate fi masurată pe baza unor indicatori economico-financiari. Aceştia pot fi grupaţi în mai multe categorii , dintre care cele mai importante sunt:

A. Indicatori ce reflectă efectele economice (indicatori ai rezultatelor)

1. - producţia finită

2. - cifra de afaceri;

3. - valoarea adăugată;

4. - rezultatul (profitul din exploatare, profitul din activitatea financiară, profitul curent al exerciţiului, profitul din activitatea excepţională, profitul exerciţiului);

5. - profitul net;

6. - profitul fiscal.

7. - pragul de rentabilitate

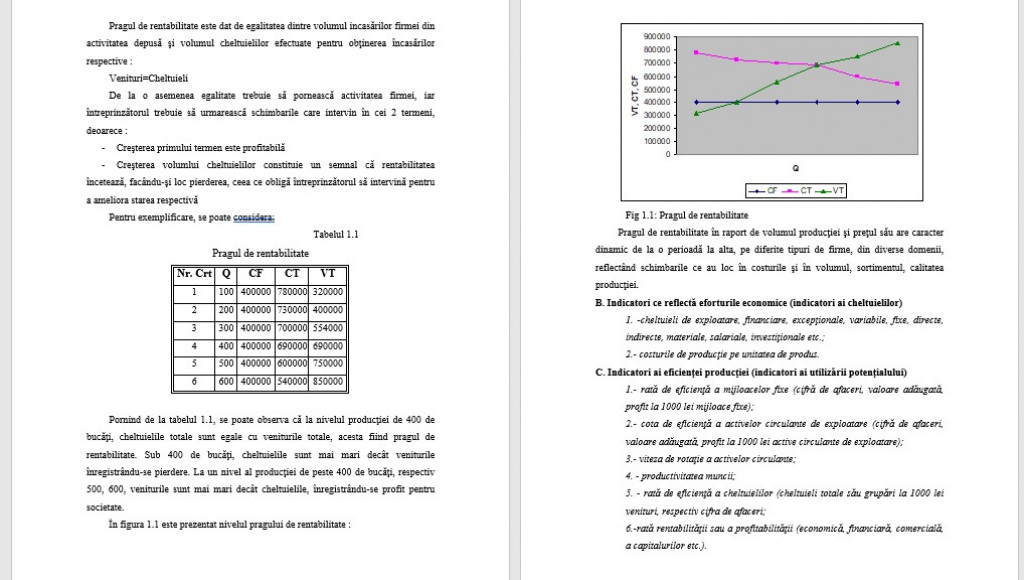

Pragul de rentabilitate

O firmă desfasoară activitate rentabilă atunci când creează profit, adică obţine incasări mai mari decât costul total de producţie. Rentabilitatea este o formă a eficienţei ce se concretizează în capacitatea firmei de a utiliza frontiera posibilităţilor de producţie în interes propriu. Frontiera posibilităţilor de producţie permite formularea unor concluzii importante referitoare la problema alegerii în economie şi cea a costului de oportunitate.

Întreprinzătorii sunt preocupaţi să cunoască pragul de rentabilitate. Un asemenea prag reprezintă punctul dincolo de care nu se mai obţine profit, iar rentabilitatea se transformă în pierdere. Cunoaşterea acestui prag minim permite întreprinzătorului să stabilească volumul de producţie (dar şi cel de încasări) de la care firma devine rentabilă.