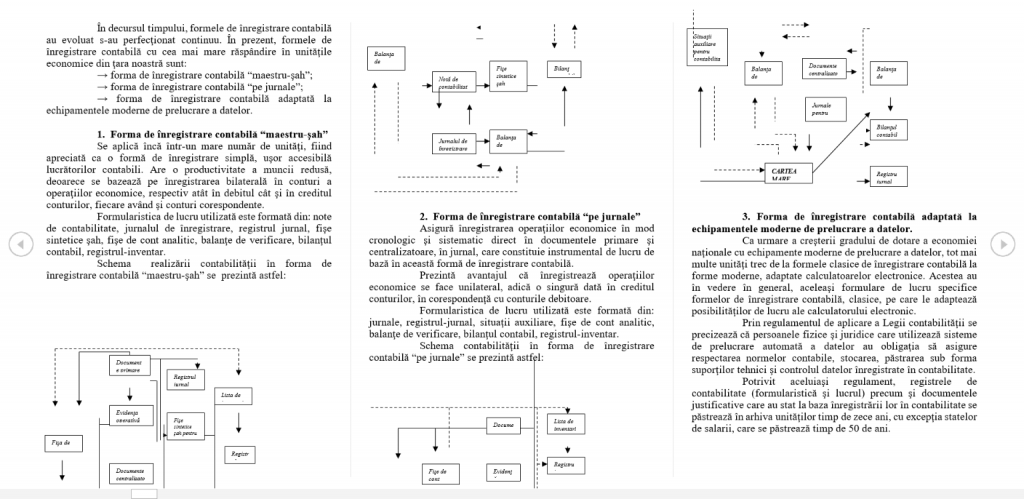

Capitolul II

Stocurile

a) Clasificare

Structura stocurilor

Regulamentul privind aplicarea Legii contabilităţii defineşte stocurile şi comenzile în curs de execuţie ca fiind “ansamblul bunurilor şi serviciilor din cadrul unităţii patrimoniale destinate:

• fie a fi vândute în aceeaşi stare sau după prelucrarea lor în procesul de producţie

• fie a fi consumate la prima lor utilizare”.

Structura stocurilor cuprinde:

a) Materii prime, care participă direct la fabricarea produsului şi se regăsesc în produsul finit integral sau parţial, fie în starea lor iniţială, fie transformată.

b) Materialele consumabile (materiale auxiliare, combustibili, mate¬rialele pentru ambalat, seminţe şi materiale de plantat, furajere şi alte materiale consumabile) care participă sau ajută la procesul de fabricaţie sau de exploa¬tare fără a se regăsi, de regulă, în produsul finit.

c) Produsele, reprezentate de:

• semifabricate: sunt acele produse al căror proces tehnologic a fost terminat într-o secţie (fază de fabricaţie) şi care trec în continuare în procesul tehnologic al altei secţii (faze de fabricaţie) sau se livrează terţilor;

• produse finite, adică produsele care au parcurs în întregime fazele procesului de fabricaţie şi nu mai au nevoie de prelucrări ulterioare în cadrul unităţii patrimoniale, putând fi depozitate în vederea livrării sau expediate di¬rect clienţilor.

• produse reziduale, reprezentând rebuturile.

d) Animalele şi păsările, respectiv animalele născute şi cele tinere de orice fel (viţei, miei, purcei, mânji şi altele) crescute şi folosite pentru reproducţie sau puse la îngroşat pentru a fi valorificate, coloniile de albine pre¬cum şi animalele pentru producţie.

e) Mărfuri – respectiv bunurile pe care unitatea patrimonială le cumpără în vederea revânzării lor

f) ambalaje – unde se include ambalajele refolosibile achiziţionate sau fabricate, destinate produselor vândute şi care, în mod temporar, pot fi păstrate de terţi cu obligaţia restituirii în condiţiile prevăzute în contact. În contabilitatea terţilor acestea se evidenţiază distinct.

g) Obiectele de inventar – reprezintă bunuri cu o valoare mai mică decât limita prevăzută de lege pentru a fi considerate mijloace fixe, indiferent de durata lor de serviciu, sau o durată mai mică de un an, indiferent de valoarea lor.

Baracamentele şi amenajările provizorii – sunt bunurile achiziţionate sau construite de unităţile patrimoniale pentru exercitarea lucrărilor şi prestaţiilor de construcţii.

Clasificarea stocurilor:

a) stocuri aflate în gestiune, care fac parte din patrimoniul propriu al unităţii. Acestea se găsesc fie în depozitele sau spaţiile proprii (depozite, ma¬gazine, magazii, locuri de producţie) fie se află la terţi (materii şi materiale aflate la terţi, produse aflate la terţi, mărfuri în custodie sau consignaţie la terţi).

b) Stocuri aflate în gestiune, dar care nu fac parte din patrimoniul propriu.

Acestea sunt stocurile primite spre prelucrare sau în custodie şi consignaţie. Aceste stocuri se înregistrează distinct în conturi în afara bilanţului.

În funcţie de provenienţa lor stocurile se pot grupa în:

• stocuri provenite din cumpărări din afara unităţii patrimoniale cum sunt: materii prime, materiale consumabile, mărfuri, obiecte de inventar, etc.

• stocuri provenite din producţie proprie: produse, animale, etc.

b) Evaluarea stocurilor, metode de inventar

Evaluare

Esenţial în evidenţa contabilă este evaluarea stocurilor, avându-se în vedere pe de o parte sursele diferite de provenienţă, iar pe de altă parte efectele liberalizării preţurilor, care pot conduce la oscilaţii ale valorii de la o perioadă la alta.

Legea contabilităţii precizează că înregistrarea în contabilitate a bu¬nurilor mobile şi imobile se face la valoarea de achiziţie, de producţie sau la preţul pieţei, pe baza unui înscris care devine document justificativ.

Dacă pornim de la “Normele Ministerului Finanţelor” constatăm că la articolul 69 din “regulament” evaluarea şi înregistrarea în contabilitate a mărfurilor şi a altor bunuri de natura stocurilor se poate face şi la preţuri prestabilite, denumite şi preţuri de înregistrare cu condiţia evidenţei distincte a diferenţelor de preţ faţă de costul de achiziţie sau cel de producţie.

Costul de achiziţie cuprinde:

→ preţul de achiziţie convenit între vânzător şi cumpărător;