1.1. Prezentare generală

S.C. Enelconex S.A. Ploieşti a fost înfiinţată în anul 1994, conform legii societăţilor comerciale nr.31/1990 fiind înregistrată la Oficiul Registrului Comerţului sub numărul J29/3417 din 28.12.1994. Codul de înregistrare fiscală al societăţii este R6697285 conform certificatului de înregistrare fiscală emis de Ministerul Finanţelor la data de 03.01.1995.

Capitalul social al firmei este integral particular, subscris, vărsat şi majorat, în prezent fiind în sumă de 366.966 mii lei.

Obiectul de activitate al firmei îl reprezintă în principal executarea de lucrări de construcţii montaj în domeniul energetic privind instalaţiile de producere, transport, distribuţie şi utilizare a energiei electrice pentru tensiuni cuprinse între 0,4-20KV. Lucrările executate pot fi lucrări noi, modernizări sau reparaţii.

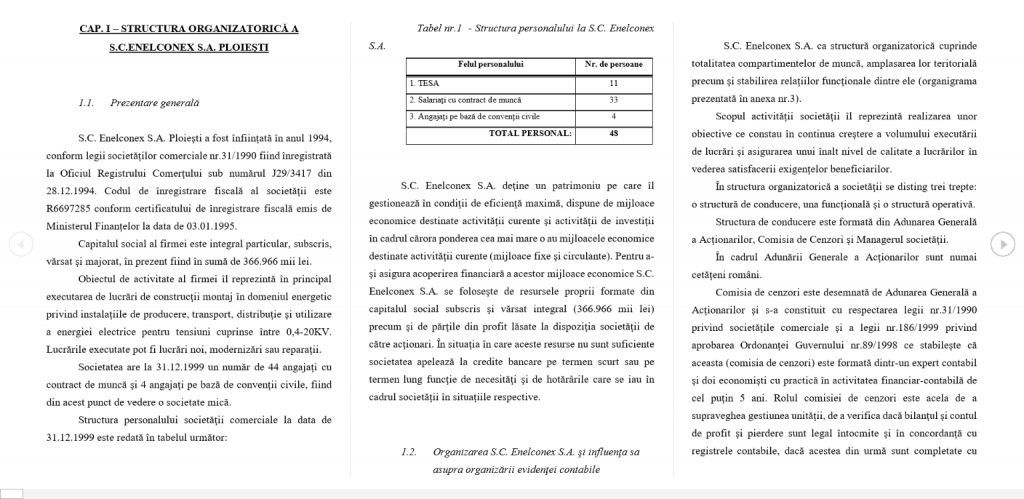

Societatea are la 31.12.1999 un număr de 44 angajaţi cu contract de muncă şi 4 angajaţi pe bază de convenţii civile, fiind din acest punct de vedere o societate mică.

Structura personalului societăţii comerciale la data de 31.12.1999 este redată în tabelul următor:

Tabel nr.1 - Structura personalului la S.C. Enelconex S.A.

Felul personalului Nr. de persoane

1. TESA 11

2. Salariaţi cu contract de muncă 33

3. Angajaţi pe bază de convenţii civile 4

TOTAL PERSONAL: 48

S.C. Enelconex S.A. deţine un patrimoniu pe care îl gestionează în condiţii de eficienţă maximă, dispune de mijloace economice destinate activităţii curente şi activităţii de investiţii în cadrul cărora ponderea cea mai mare o au mijloacele economice destinate activităţii curente (mijloace fixe şi circulante). Pentru a-şi asigura acoperirea financiară a acestor mijloace economice S.C. Enelconex S.A. se foloseşte de resursele proprii formate din capitalul social subscris şi vărsat integral (366.966 mii lei) precum şi de părţile din profit lăsate la dispoziţia societăţii de către acţionari. În situaţia în care aceste resurse nu sunt suficiente societatea apelează la credite bancare pe termen scurt sau pe termen lung funcţie de necesităţi şi de hotărârile care se iau în cadrul societăţii în situaţiile respective.

1.2. Organizarea S.C. Enelconex S.A. şi influenţa sa asupra organizării evidenţei contabile

S.C. Enelconex S.A. ca structură organizatorică cuprinde totalitatea compartimentelor de muncă, amplasarea lor teritorială precum şi stabilirea relaţiilor funcţionale dintre ele (organigrama prezentată în anexa nr.3).

Scopul activităţii societăţii îl reprezintă realizarea unor obiective ce constau în continua creştere a volumului executării de lucrări şi asigurarea unui înalt nivel de calitate a lucrărilor în vederea satisfacerii exigenţelor beneficiarilor.

În structura organizatorică a societăţii se disting trei trepte: o structură de conducere, una funcţională şi o structură operativă.

Structura de conducere este formată din Adunarea Generală a Acţionarilor, Comisia de Cenzori şi Managerul societăţii.

În cadrul Adunării Generale a Acţionarilor sunt numai cetăţeni români.

Comisia de cenzori este desemnată de Adunarea Generală a Acţionarilor şi s-a constituit cu respectarea legii nr.31/1990 privind societăţile comerciale şi a legii nr.186/1999 privind aprobarea Ordonanţei Guvernului nr.89/1998 ce stabileşte că aceasta (comisia de cenzori) este formată dintr-un expert contabil şi doi economişti cu practică în activitatea financiar-contabilă de cel puţin 5 ani. Rolul comisiei de cenzori este acela de a supraveghea gestiunea unităţii, de a verifica dacă bilanţul şi contul de profit şi pierdere sunt legal întocmite şi în concordanţă cu registrele contabile, dacă acestea din urmă sunt completate cu regularitate şi dacă evaluarea patrimoniului s-a făcut conform regulilor stabilite pentru întocmirea bilanţului.

Managerul societăţii (administratorul) este reprezentat prin persoana Directorului general al societăţii care este numit de Adunarea Generală a Acţionarilor conform legii nr.31/1990, deci societatea are o conducere unipersonală. Directorul general răspunde de întreaga activitate a societăţii, el fiind gestionarul întregului patrimoniu.

În directă subordonare faţă de managerul societăţii se află următoarele compartimente:

-personal, învăţământ, salarizare care asigură încadrarea, repartizarea şi evidenţa personalului, organizează evidenţa prezenţei şi respectării disciplinei la locul de muncă, ia măsuri de creştere a productivităţii muncii;

-oficiul juridic ale cărui atribuţii se reflectă în semnarea contractelor de aprovizionare şi de execuţie de lucrări, recuperarea pagubelor de la persoanele fizice sau juridice care au prejudiciat societatea, precum şi cu executarea silită a debitorilor şi instrumentarea dosarelor de acţionare în justiţie a acestor debitori.

Structura operativă este asigurată de un director economic şi un director tehnic.

Structura funcţională cuprinde totalitatea compartimentelor, care au atribuţii şi responsabilităţi ce sunt delimitate după funcţiile societăţii comerciale.

Sub directa coordonare a directorului economic sunt următoarele compartimente:

-financiar-contabilitate care se ocupă cu acte de programare curentă şi de perspectivă (bugete de venituri şi cheltuieli), analiza financiară, conducerea evidenţei contabile privind banca, furnizorii, clienţii, calculul salariilor, evidenţa gestiunilor de materiale, balanţe de verificare, bilanţ contabil;

-aprovizionare care se ocupă cu asigurarea de materiale necesare bunei desfăşurări a procesului de execuţie lucrări, diverse prestări de servicii;

-administrativ ce are ca obiectiv paza sediului, a parcului de maşini şi a gestiunii de materiale.

Sub coordonarea directorului tehnic se află următoarele compartimente:

-execuţie lucrări;

-proiectare lucrări noi;

-control tehnic de calitate care are ca obiectiv respectarea normelor tehnice pe parcursul lucrărilor iar la terminarea lucrărilor eliberarea certificatelor de calitate;

-ofertare-contractare.

Cuprins:

Cap. I -Structura organizatorică a S.C. ENELCONEX S.A. Ploieşti

1.1. Prezentare generală

1.2. Organizarea S.C. Enelconex S.A. şi influenţa sa asupra organizării evidenţei contabile

1.3. Obiectul de activitate şi influenţa acestuia asupra organizării sistemului informaţional la S.C. Enelconex S.A.

1.4. Organizarea compartimentului financiar-contabil la Enelconex S.A.

1.5. Principii contabile ce stau la baza organizării şi desfăşurării activităţii contabile la S.C. Enelconex S.A.

1.6. Indicatori de apreciere a activităţii S.C. Enelconex S.A.

Cap. II-Modele privind contul de profit şi pierdere

2.1. Legislaţia aferentă contului de profit şi pierdere

2.2. Contul de profit şi pierdere. Generalităţi şi modele de prezentare în diverse ţări

2.3. Contul de profit şi pierdere în varianta adoptată în România

Cap. III-Conţinutul contului de profit şi pierdere

3.1. Delimitări şi structuri privind cheltuielile şi veniturile

3.2. Contabilitatea rezultatelor pe exemplul S.C. Enelconex S.A.

Cap. IV-Analiza patrimoniului pe baza contului de profit şi pierdere

4.1. Analiza pe baza soldurilor intermediare de gestiune şi a capacităţii de autofinanţare

4.2. Tabloul de finanţare