CAPITOLUL 1 - PREZENTAREA GENERALĂ A S.C. ARGOS S.A. CLUJ-NAPOCA

1.1. SCURT ISTORIC

S.C. “Argos” S.A. Cluj-Napoca este unul dintre cei mai mari producători de articole de corsetărie şi costume de baie din ţară, având o specializare în acest domeniu de peste 50 de ani. S.C “Argos” S.A s-a înfiinţat în martie 1991 în temeiul Legii 15/1990 prin reorganizarea în două societăţi comerciale a fostei întreprinderi de tricotaje “SOMEŞUL” Cluj-Napoca.

Sediul social al societăţii este în Cluj-Napoca, str. Onisifor Ghibu, nr. 20-24, telefon 0040-64-195292, fax 0040-64-196833, web-site: www.argoslingerie.ro.

1.2. PARTICULARITĂŢI PRIVIND OBIECTUL PRINCIPAL DE ACTIVITATE

După marea schimbare, după 1990 în România au apărut şi s-au dezvoltat noi ramuri industriale şi activităţi comerciale, respectiv prestaţii. Liberalizarea şi stimularea iniţiativei proprii şi deschiderea căilor de comunicare cu exteriorul a deschis o nouă viziune asupra lumii, ceea ce a contribuit la creşterea fără precedent a cerinţelor, a necesităţilor oamenilor şi prin liberalizarea importului s-a asigurat o ofertă din belşug a tuturor produselor din ramurile de vârf şi a serviciilor necunoscute până atunci. Astfel s-a ajuns la posibilitatea asigurării informaţiilor, aducerea din import a software-ului, a unor tehnologii moderne şi eficiente, maşini, unelte etc.

Multe produse româneşti din această ramură a industriei erau necompetitive faţă de produsele existente pe piaţa externă, îndeosebi pe cea vestică. Marile lipsuri erau detectate în domeniul calităţii, în promovarea şi distribuţia produselor, slaba prezentare a produselor, lipsa design-ului.

Societatea dispune de forţă de muncă calificată pentru toate fazele procesului de fabricaţie, inclusiv activitatea de creaţie a produselor vestimentare din tricoturi, având un număr de circa 1000 angajaţi.

Obiectul de activitate de bază al societăţii este producerea şi comercializarea articolelor din tricot:

a) articole de corsetărie: sutiene, centuri, corsete, body, suspensoare;

b) costume de baie pentru: femei, bărbaţi, fete, băieţi;

c) lenjerie: maieuri, chiloţi, cămăşi de noapte, pijamale;

d) îmbrăcăminte exterioară: jachete, pulovere, pantaloni, veste canadiene din fâş, fuste, rochii, salopete, mănuşi;

e) articole sportive: treninguri, şorturi, tricouri, hanorace, pantaloni colanţi, brasiere, costume de gimnastică, costume de ski, echipamente de tenis, scrimă, handbal, ciclism, fotbal;

f) ciorapi sport şi medicali

Serviciile executate pentru terţi sunt: manopera de tricotare, vopsire, finisare, precum şi transportul produselor finite cu mijloace proprii la beneficiari.

1.2.1. Dotarea existentă

Dotarea societăţii cu utilaje performante permite realizarea de articole din tricot într-o gamă variată de tipuri de fire: bumbac, lână, poliamidă, poliester, lycra.

În cadrul atelierului de tricotat se realizează tricoturi cu o mare varietate de structuri şi contexturi, pe următoarele tipuri de maşini de tricotat:

maşini circulare cu diametru mare Mec-Mor, Textima, Multicomet, Multipique;

maşini circulare cu diametru mic Scott Williams, DRC, Multimip;

maşini de tricotat din urzeală Koket, Raschel

maşini rectilinii VKTM

maşini de tricotat ciorapi

maşini de tricotat bentiţe elastice Comez

maşini pentru şnur

Tricoturile obţinute pe aceste maşini sunt supuse diferitelor operaţii de finisare (spălare, albire, vopsire, termofixare) în atelierul de finisaj utilizându-se utilajele existente aici: Haspel, R. Jet, T.I., Rama Brukner.

Croirea componentelor se realizează la maşina de tăiat metalică Bandzeg.

În funcţie de cerinţele beneficiarilor pe componentele croite se pot aplica:

• imprimeuri cu hârtie termotransferabilă

• imprimeuri locale cu pastă

• executarea de broderii (pe maşini de brodat cu dischetă)

Confecţionarea produselor se realizează pe o gamă variată de maşini de cusut cu productivitate ridicată (3000 imp/min). Maşinile de cusut sunt organizate în fluxuri tehnologice flexibile specializate pe sortimentele de bază: corsetări, costume de baie, lenjerie, îmbrăcăminte şi articole sportive.

Ambalarea produselor finite se execută conform cerinţelor clientului, respectiv ambalare individuală sau colectivă, pe umeraşe sau fără, în pungi sau cutii.

Expedierea produselor finite se face din depozitele societăţii cu mijloace de transport proprii sau prin unităţile specializate în transporturi pentru piaţa internă, iar pentru beneficiarii externi transportul produselor se asigură de către aceştia.

1.2.2. Poziţia pe piaţă

Întreprinderea pătrunde în cadrul pieţei prin intermediul produselor sale. Identificarea, dimensionarea şi descrierea segmentelor specifice pieţei în cadrul căreia întreprinderea îşi va finaliza activitatea se realizează prin descrierea imaginii globale a pieţei, sarcină ce îi revine specialistului în marketing.

Activitatea de marketing a societăţii constă mai ales în acţiuni publicitare şi promovare a produselor. Societatea nu a întreprins studii de piaţă şi nu are un plan de marketing, bazându-se pe menţinerea în continuare a cererii ridicate care se manifestă pentru produsele societăţii.

Punctele de bază ale strategiei firmei ARGOS pentru consolidarea poziţiei sale pe piaţă sunt:

• diversificarea gamei de produse şi promovarea unor produse noi pentru cucerirea de noi pieţe

• extinderea reţelei de desfacere pentru întărirea poziţiei pe pieţele unde are o poziţie slabă

• promovarea unui raport preţ-calitate deosebit faţă de cel al concurenţilor care fabrică produse similare cu tehnologie modernă

• politica de promovare a produselor prin publicitate şi participarea la târguri şi expoziţii, precum şi prin organizarea de parade a modei

Până în prezent au fost întreprinse diverse acţiuni publicitare şi de promovare a produselor, printre care:

• prezentarea produselor la expoziţii şi târguri de profil

• materiale promoţionale

• anunţuri în presa locală în judeţele de interes

• spoturi publicitare prin radio şi TV cablu

Societatea ARGOS S.A. a dobândit şi deţine Certificat de Calitate ISO-9002, conform standardelor internaţionale, prin faptul că ţine cont de calitatea tuturor factorilor de producţie cum ar fi: a materiilor prime, a materialelor consumabile, a maşinilor cu care lucrează, precum şi calitatea muncii depuse. Unitatea pentru menţinerea calităţii a decis să lucreze cu materii prime şi materiale consumabile aduse prin import din Germania, Austria, Ungaria, Marea Britanie etc.

Furnizorii sunt selectaţi după:

• asigurarea calităţii materiilor prime

• promptitudinea şi respectarea termenelor contractuale

• stabilitatea relativă a preţurilor

• existenţa unui parteneriat pe principii sănătoase

Astfel principalii furnizori sunt:

• Copyland

• Cotton

• Dantex

• Electrica

• Etichet Prod.

• Fidasco

• Firmelbo SA Botoşani

• Philadelphia

• Iluna – Bucureşti

• Expo-Transilvania – Cluj

• Groz Beckert – Germania

• Obernosterer Struckstoffe – Austria

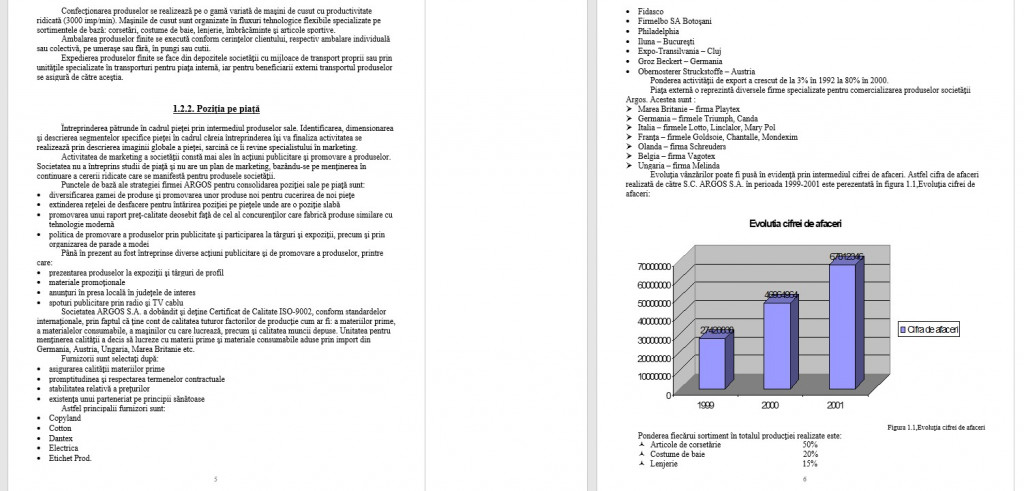

Ponderea activităţii de export a crescut de la 3% în 1992 la 80% în 2000.

Piaţa externă o reprezintă diversele firme specializate pentru comercializarea produselor societăţii Argos. Acestea sunt :

Marea Britanie – firma Playtex

Germania – firmele Triumph, Canda

Italia – firmele Lotto, Linclalor, Mary Pol

Franţa – firmele Goldsoie, Chantalle, Mondexim

Olanda – firma Schreuders

Belgia – firma Vagotex

Ungaria – firma Melinda

1.3. ORGANIZAREA ŞI STRUCTURA FUNCŢIONALĂ

Societatea comercială în baza prevederilor Legii nr. 31/1990 şi în baza Statutului este condusă de Adunarea Generală a Asociaţilor. Adunarea generală decide asupra strategiei de dezvoltare economico-financiară a societăţii, aprobă structura organizatorică, decide asupra angajării de credite bancare, asupra garanţiilor constituite, deschiderea de sucursale sau filiale în ţară sau în străinătate.

De asemenea, adunarea generală examinează şi aprobă bilanţul contabil încheiat anual, repartizarea profitului, bugetul de venituri şi cheltuieli pentru activitatea fiecărui an. Ea hotărăşte cu privire la mărirea sau reducerea capitalului social, a numărului şi valorii părţilor sociale, hotărăşte orice modificare a contractului şi a statutului societăţii.

Adunarea generală este aceea care decide asupra efectuării de investiţii, fuziunea, divizarea, dizolvarea sau lichidarea societăţii.

Structura organizatorică este elaborată în conformitate cu decretul 162 din 1973 şi Legea nr. 31 din 1991.

Conducerea operativă S.C. “Argos” S.A. este asigurată prin Consiliul de Administraţie, Comisia de Cenzori şi Directorul General care are în subordine trei directori: director tehnic, director de producţie şi director economic, care conduc şi angajează unitatea în relaţiile cu furnizorii, clienţii, băncile, bugetul statului şi celelalte bugete şi fonduri speciale, în probleme de fiscalitate privind plata obligaţiilor de impozite, taxe şi contribuţii la diverse fonduri. Aceştia la rândul lor au în subordine un număr de compartimente funcţionale.

În cadrul societăţii se desfăşoară următoarele activităţi distincte:

Industrie

Administraţie şi deservire

Informatică

Activităţi auxiliare

Structura organizatorică are următoarea configuraţie:

A. Conducerea societăţii este formată din:

- director general

- director tehnic

- director de producţie

- director economic

B. Compartimente funcţionale:

a) Subordonaţi directorului general:

- compartiment oficiu juridic

- compartiment control financiar intern

- compartiment protecţia muncii, a mediului şi ecologie

- serviciu resurse umane, management

- serviciu inginerie tehnologică

b) subordonate directorului tehnic:

- birou mecano-energetic

- birou aprovizionare-import

c) subordonat directorului de vânzări:

- serviciu vânzări, export, marketing

d) subordonat directorului economic:

- serviciu financiar-contabilitate

Categoria medie de încadrare a muncitorilor este 4.

Muncitorii direct productivi sunt:

- muncitorii care desfăşoară activităţi direct productive în halele de producţie, contribuind nemijlocit la realizarea produselor, fie manual, fie lucrând pe utilaje sau prin intermediul instalaţiilor:

- muncitorii care asigură nemijlocit conducerea şi controlul procesului de producţie şi reglarea utilajelor la parametrii proiectaţi.

Muncitorii indirect productivi se ocupă cu:

- întreţinerea şi repararea curentă a utilajelor şi instalaţiilor;

- întreţinerea S.D.V.-urilor;

- controlul tehnic de calitate al materiilor prime şi analize de laborator;

- transportul intern, care asigură aprovizionarea locurilor de muncă cu materiale şi S.D.V.-uri;

- manipularea materiilor prime, semifabricatelor şi produselor finite în magazii şi depozite.

Muncitorii de deservire sunt:

- muncitorii care întreţin clădirile şi instalaţiile aferente;

- muncitorii care efectuează şi întreţin curăţenia în spaţiile de producţie;

- muncitorii care prestează servicii pe ansamblul unităţii;

- personalul operativ din activitatea de informatică.

CAPITOLUL 2

ANALIZA ECONOMICO-FINANCIARĂ GENERALĂ A AGENŢILOR ECONOMICI

2.1. OPINII CU PRIVIRE LA CONŢINUTUL ANALIZEI ECONOMICO-FINANCIARE

Analiza financiară a societăţilor comerciale este o componentă indispensabilă a managementului financiar, care câştigă tot mai mult teren în practica economică. Este tot mai evident faptul că analiza financiară a activităţii agenţilor economici reprezintă o prioritate fundamentală pentru succesul în afaceri al oricărui întreprinzător.

Analiza economică este o componentă a analizei fenomenelor şi proceselor ce se desfăşoară în natură şi societate, care vizează fenomenele ce au loc în mediul economic. Analiza economică cercetează activităţile sau fenomenele din punct de vedere economic, respectiv al consumului de resurse şi al rezultatelor obţinute. Esenţialul în analiza economică îl constituie luarea în considerare a relaţiilor structural-funcţionale şi a celor cauză - efect.

Analiza financiară susţine Ioan Mihai ş.a. "constă într-un ansamblu de instrumente şi metode care permite aprecierea situaţiei financiare şi a performanţelor unei întreprinderi"1

Analiza financiară, este de părere Maria Niculescu ş.a., "În accepţiunea de componentă de bază a diagnosticului global strategic, este orientată spre investigarea unor aspecte complexe, convergente în ultimă instanţă cu obiectivele economico-financiare ale oricărui agent economic".

Analiza financiară, apreciază Ion Stancu că "este activitatea de diagnosticare a stării de performanţă financiară a întreprinderii de performanţă financiară a întreprinderii la încheierea exerciţiului. Ea îşi propune să stabilească punctele tari slabe ale gestiunii financiare, în vederea fundamentării unei noi strategii de menţinere şi dezvoltare într-un mediu concurenţial" .

Analiza financiară ca şi o componentă a analizei fundamentale presupune o examinare a bilanţului, conturilor anuale, a poziţiei pe piaţă şi a perspectivelor unei întreprinderi în contextul macroeconomic, a sectoarelor şi ramurilor economice.

Analiza financiară a bilanţului contabil serveşte reflectării echilibrului financiar scurt şi lung sub două aspecte şi anume: modul cum s-a realizat şi consecinţele în planul solvabilităţii, lichidităţii şi riscul de neplată al întreprinderii.

Profesorul Iacob Petru Pântea, este de părere că " analiza financiară valorifică datele bilanţului contabil sub forma a trei abordări specifice, după cum urmează: analiza bilanţului propriu-zis, analiza pe baza contului de profit şi pierdere şi analiza combinată" .

Analiza financiară pe baza bilanţului evidenţiază modalităţile de realizare a echilibrului financiar pe termen lung şi pe termen scurt. Analiza financiară evidenţiază performanţa agentului economic în termeni de rentabilitate şi risc, performanţe cu care s-a încheiat exerciţiul anterior şi care va începe altul.

Analiza financiară este un sistem complex de tratare a informaţiilor economice trecute şi de perspectivă a societăţii comerciale, sistem bazat pe metode de cercetare ştiinţifică, care vizează în principal următoarele obiective:

- ameliorarea conducerii firmei pornind de la un diagnostic precis;

- constituie un element de decizie în contractarea unui împrumut;

- asigură baza informaţională pentru cumpărarea sau vânzarea de acţiuni la bursă

- asigură stadiul stării unui concurent, client sau furnizor în planul gestiunii, al solvabilităţii sau al rentabilităţii sale.

Analiza economico-financiară este un studiu metodic şi sistematic al situaţiei şi evoluţiei unei firme sub aspectul structurii economice, financiare şi al rentabilităţii pe baza bilanţului şi a anexelor sale, a contului de profit şi pierdere, precum şi a altor informaţii puse la dispoziţia analistului de către sistemul informaţional al firmei.