CAPITOLUL I

Continutul investitiilor si al eficientei economice a acestora

1.1. Conceptul de investiţie în economie

Tranziţia societăţii româneşti în înscrierea sa pe coordonatele economiei de piaţă implică noi abordări în raportul dintre teoria şi practica economică. Referindu-se la conceptul de investiţie vom remarca manifestarea unor preocupări de clarificare. Dar acest concept are un conţinut mai complex decât apare într-o analiză succintă.

Indiferent de conţinutul dat acestui concept şi de aria sa de acţiuni sau activităţi pe care o acoperă investiţiile, este acceptat rolul fundamental pe care îl au investiţiile în procesul creşterii economice. De aceea investiţiile pot şi trebuie abordate în strânsă legătură cu procesul dezvoltării, al creşterii economice.

Definirea cât mai completă a conceptului de investiţie este necesară pentru cuantificarea cât mai exactă a eficienţei economice a investiţiilor şi pentru alegerea căilor optime de acţiune în acest domeniu atât de complex. Înţelesurile date noţiunii de investiţii sunt atât de diverse încât este dificil de realizat o sistematizare strictă a conţinutului acestui concept, aria de definire variind de la o plajă extrem de largă, investiţiile fiind privite ca proces, până la una foarte îngustă, în care investiţiile sunt considerate ca o simplă cheltuială.

Într-o accepţiune mai largă, investiţiile sunt privite ca plasarea unor sume de bani în domeniul economic, social-cultural, administrativ, miliar, etc. cu scopul de a asigura baza tehnico-materială şi forţa de muncă necesară desfăşurării şi lărgirii activităţilor acestora.

În acelaşi sens se înscrie şi definirea investiţiilor de către P. Masse care le consideră ca fiind toate actele de transformare a mijloacelor financiare în bunuri concrete şi rezultatul acestor acte să fie o bună investiţie. În acelaşi context autorul consideră investiţiile în primul rând o cheltuială actuală, certă făcută pentru a obţine efecte viitoare, de cele mai multe ori incerte.

În concepţia lui P. Masse orice investiţie presupune existenţa următoarelor elemente:

un subiect, reprezentat de o persoană fizică sau juridică care investeşte;

un obiect, reprezentat de lucrul, unitatea economică, utilajele pentru care se investeşte;

un cost, reprezentat de efortul consumat pentru realizarea obiectului

efectele reprezentate de valorile economice ce se vor obţine prin realizarea investiţiei.

Specific definiţiei date de P. Masse investiţiilor, este faptul că le consideră cheltuieli prezente, certe, efectuate pentru a obţine efecte viitoare şi că acestea din urmă trebuie privite în condiţii de risc sau incertitudine.

În acelaşi context, la definiri complexe complexe a conţinutului investiţiilor, se înscrie şi abrdarea acestora ca o noţiune tridimensională şi anume: o dimensiune contabilă, o dimensiune economică şi o dimensiune financiară a investiţiilor.

În plan contabil investiţiile constituie o imobilizare în bunuri mobile sau imobile, corporale sau necorporale, achiziţionate sau create pentru o entitate economică.

În plan economic investiţiile constituie sacrificarea de resurse curente în speranţa obţinerii unor rezultate viitoare, suprioare, sub influenţa factorului timp, în condiţii de eficienţă economică şi sub aspectul riscului.

În plan financiar investiţiile reprezintă ansamblul de cheltuieli care va genera venituri/economii, o perioadă îndelungată, şi care permit rambursarea, respectiv recuperarea cheltuielilor iniţiale.

Într-o serie de modele de creştere economică, precum cele ale lui Keynes, Harrod, Domar, investiţiile se confundă cu economiile dat fiind faptul că sursa lor o constituie efortul de economisire al societăţii. Deşi acest fapt nu contravine realităţii, nu se poate pune semnul egalităţii între cele două concepte, egalitatea dintre ele fiind în concepţia lui Keynes un caz particular, o întâmplare.

Investiţiile au ca sursă economiile, acumularea unei părţi de venit, respectiv acel excedent al veniturilor asupra cheltuielilor. Acumularea şi investiţiile sunt procese care se află în strânsă legătură, acumularea reprezentând procesul de constituire a resurselor materiale şi valorice, în timp ce investiţiile reprezintă forma concretă de utilizare a acestora.

Deşi aria de cuprindere a investiţiilor este largă într-o economie de piaţă, nu toate economiile se transformă automat în investiţii, o parte dintre acestea având alte destinaţii, mai ales la nivel individ, economisirea căpătând aspectul unei asigurări contra unor riscuri (boală, deces, accidente, şomaj, etc.).

Pentru o determinare unitară a investiţiilor, precum şi pentru a se putea efectua comparaţii internaţionale, ONU recomandă folosirea a două concepte:

investiţii brute, care include valoarea mijloacelor fixe noi, cheltuielile cu reparaţiile capitale efectuate la mijloacele fixe, creşterea valorică a mijloacelor circulante şi soldul capitalului străin (soldul mişcării capitalului străin reprezintă diferenţa dintre fondurile intrate sub formă de înprumuturi, plasamente, investiţii directe şi cele ieşite sub formă de rambursări de rate, plata dobânzilor, încasări de profituri şi dividente pentru deţinătorii de capital străin);

investiţii nete, care cuprind cheltuielile pentru capitalul fix, precum şi a celui circulant.

Într-o accepţiune restrânsă investiţiile sunt definite ca fiind totalitatea cheltuielilor care se efectuează pentru crearea sau achiziţionarea de noi mijloace fixe, inclusiv pentru înlocuirea celor scoase din uz, precum şi cheltuielile efectuate pentru modernizarea şi perfecţionarea mijloacelor fixe în funcţiune.

Din punctele de vedere enunţate mai sus se desprind în esenţă două sensuri pentru definirea investiţiilor:

a) investiţiile reprezintă o cheltuială, o resursă de tip avansat, respectiv consumată în prezent dar care va conduce la obţinerea de efecte viitoare;

b) investiţiile reprezintă o acţiune, o lucrare sau cel mai complet un proces.

Dacă privim investiţiile ca o cheltuială trebuie să remarcăm că pe lângă cheltuielile propriu-zise de investiţii (de creare sau de achiziţionare de noi mijloace fixe, de înlocuire a celor uzate, de modernizare şi perfecţionare a celor existente) se include în noţiunea de investiţii şi sunt asimilate acestora şi alte cheltuieli, cum ar fi:

1. cheltuieli pentru explorări, prospecţiuni, lucrări geodezice, explorări geologice pentru conturarea şi extinderea zăcămintelor deja descoperite, lucrări de foraj;

2. cheltuieli pentru lucrările de pregătire şi proiectare privind investiţiile, cum sunt: plata studiilor de cercetare şi proiectare pentru obiectivele de investiţii, lucrările de cercetare ştiinţifică pentru determinarea procedeelor tehnologice, cheltuieli pentru obţinerea licenţelor de fabricaţie;

3. cheltuieli pentru cumpărarea animalelor de muncă (de producţie şi reproducţie);

4. cheltuieli pentru realizarea de plantaţii pomi-viticole şi pentru împăduriri.

Dacă analizăm investiţiile ca proces, respectiv dacă analizăm elementele componente ale procesului decizional, acesta cuprinde următoarele componente sau etape:

1. cererea de investiţii care se referă la existenţa sau apariţia unei nevoi de bunuri sau servicii pentru a cărei satisfacere este necesară o capacitate suplimentară de producţie ce poate fi asigurată prin dezvoltarea capacităţilor existente sau construirea de noi capacităţi;

2. capacitatea economică de investire se referă la existenţa resurselor materiale;

3. decizia de investiţii: pe baza stabilirii caracterului obiectiv al cererii de investiţii şi a capacităţii economice de investire, pe baza unor criterii şi restricţii referitoare la realizarea investiţiilor se ia decizia de investiţii. Specific deciziei de investiţii este faptul că ea este o decizie strategică, adică o decizie pe termen lung;

4. planificarea investiţiei se referă la elaborarea documetaţiei tehnico-economice, la programarea în timp a realizării investiţiei şi la corelarea cu alte planuri sau programe de activităţi;

5. alocarea resurselor cuprinde constituirea fondurilor financiare necesare şi repartizarea acestora în timp (pe etape de realizare a investiţiei);

6. realizarea obiectivului de investiţii ceea ce presupune construirea obiectivului de investiţii, achiziţionarea de mijloace fixe, montarea acestora, într-un cuvânt realizarea practică, concretă a obiectivului de investiţii;

7. punerea în funcţiune a obiectivului de investiţii şi atingerea parametrilor proiectaţi în decursul unei perioade de timp mai mică sau mai mare necesară acestui proces;

8. funcţionarea obiectivulu în regim proiectat o perioadă de timp în decursul căreia se obţin efectele globale şi nete (producţie, profit, etc.);

9. scoaterea din funcţiune a obiectivului se face după expirarea duratei economice de funcţionare, acea durată în care se obţine efecte nete pozitive, expirarea acestei durate datorându-se uzurii fizice şi morale a utilajelor şi echipamentelor.

Din prezentarea conţinutului procesului decizional se pot deduce trei caracteristici fundamentale ale acestuia:

una din caracteristici este cea de durată care rezultă din etalarea de-a lungul unui interval lung de timp a efortului şi a efectelor acestui proces;

altă caracteristică care este specifică de regula obiectivelor productive este cea de rentabilitate sau profitabilitate în sensul că orice decizie de investiţie care se ia trebuie să asigure recuperarea fondurilor investite şi obţinerea unui venit net: câştigurile viitoare ce se vor obţine vor trebui să acopere atât efortul de investiţie din perioada de execuţie cât şi cel de producţie din perioada de funcţionare şi în primii ani să asigure recuperarea investiţiei şi apoi un randament al acesteia, respectiv un venit net;

a treia caracteristică a investiţiilor este riscul datorat faptului că procesul investiţional este de lungă durată, că acest proces se desfăşoară într-un mediu economic, politic, social, tehnologic, riscul depinzând de natura investiţiei şi de mărimea acesteia.

1.2. Conceptul de eficienţă economică a investiţiilor

Eficienţa economică reprezintă un concept fundamental în teoria şi practica economică, un obiectiv principal atât la nivelul firmelor, cât şi la nivel macroeconomic.

Făurirea unei economii moderne impune dozarea corespunzătoare ca volum şi structurare a diferitelor activităţi, înfăptuirea lor în condiţii de eficienţă. Analiza stadiului de dezvoltare a unui sistem economic, a capacităţii sale de supravieţuire, precum şi a direcţiilor de dezvoltare optimală presupune măsurarea exactă a eficienţei economice.

Din punct de vedere etimologic, eficienţa provine de la verbul din limba latină “efficere”, care înseamnă a îndeplini sau a rezulta ceea ce face ca în sens foarte larg să putem defini eficienţa ca măsura sau gradul în care s-a realizat efectul propus. O astfel de accepţiune, valabilă atât pentru domeniul economic, dar şi pentru alte domenii, prezintă avantajul că presupune ideea de comparaţie a efectelor obţinute cu cele aşteptate sau estimate fără însă a compara aceste efecte cu efortul făcut pentru obţinerea lor.

În Dicţionarul Explicativ al Limbii Române (DEX) eficienţa sau eficacitatea este definită drept calitatea de a obţine efectul util aşteptat, iar în Dicţionarul de Economie Politică eficienţa este definită ca expresia raportului dintre efectul util sau rezultatul obţinut şi cheltuiala (efortul) făcută pentru obţinerea lui.

Această ultimă definiţie duce la ideea corelării efectelor şi a eforturilor şi prezintă un pronunţat caracter pragmatic. Trebuie făcută distincţia dintre eficienţa tehnică şi cea economică şi ca exprimând relaţii economice această noţiune (eficienţa economică-n.n.) constituie o categorie economică.

Ţinând seama de faptul că orice activitate economică, proces sau fenomen economic au o determinare cantitativă şi una calitativă s-a exprimat părerea că însuşirea cantitativă a eficienţei ar fi dată de mărimea cheltuielilor şi a efectelor, iar cea calitativă nu ar fi altceva decât raportul dintre efectul util şi cheltuielile făcute pentru obţinerea lui.

Acest mod de înţelegere a eficienţei economice a dus la definirea unui concept economic printr-o formă de exprimare a sa şi îndreptarea cercetării spre aspectele de măsurare şi evaluare şi mai puţin de abordare teoretică.

O definire foarte complexă a noţiunii de eficienţă este dată de economistul P. Jica, care atribuie acesteia patru sensuri:

a) un sens foarte larg în care eficienţa este văzută ca o însuşire a unei activităţi, acţiuni sau resurse de a asigura efecte economice pozitive în unitatea dată, însuşire exprimată printr-un raport între efecte şi cheltuieli. Ca excepţie de la ideea de raport între efecte şi cheltuieli se consideră că exprimă eficienţa şi raportul dintre două categorii de efort, dar numai atunci când se compară efectul teoretic cu cel efectiv obţinut sau efortul posibil de depus cu cel efectiv consumat;

b) un sens larg, este acela în care în cadrul raportului se includ şi elementele care depăşesc sfera unităţii economice date: efecte conexe şi cheltuieli conexe. Ca şi în sensul precedent şi acesta este cel al eficienţei “în sine” sau absolute, independent de orice comparaţie relativă cu alte variante sau alte rapoarte;

c) un sens restrâns în care eficienţa cuprinde o trăsătură suplimentară faţă de primele două sensuri şi anume că raportul efect-efort să fie acceptabil în comparaţie” cu alte rapoarte ale acţiunii respective sau ale altei acţiuni alternative sau cu un prag de eficienţă;

d) un sens foarte restrâns, în care eficienţa este complexă, având un caracter sintetic dat de echivalarea ca natură şi timp a grupelor de efecte şi cheltuieli în vederea însumării lor. Într-o asemenea accepţiune eficienţa presupune un raport dintre efectele totale echivalate ca natură şi timp.

Se observă din aceste accepţiuni ale noţiunii de eficienţă că în fond este vorba tot de ideea de măsurare şi comparabilitate a efectelor şi a efortului. În acelaşi timp, ea este strâns legată de procesul de folosire a resurselor în economie, iar trăsătura sa esenţială este relaţia de cauzalitate resurse-efect.

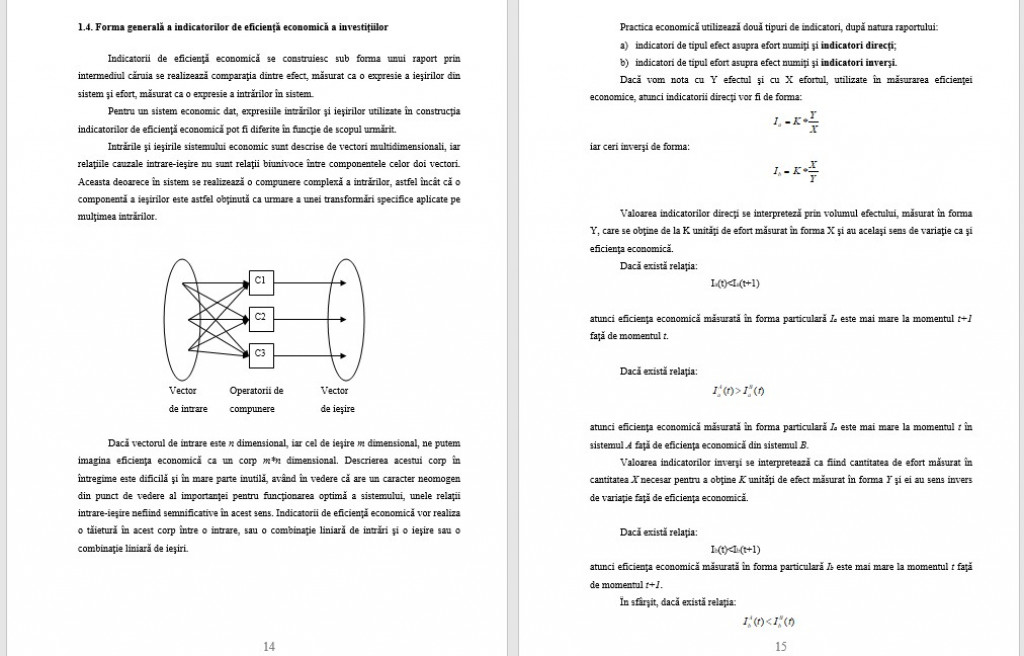

Relaţia de cauzalitate resurse-efecte se exprimă în mod concret pentru fiecare fenomen, proces sau activitate economică printr-un raport între cele douente dimensionale, cantitative, printr-o mulţime de modalităţi după numărul dar mai ales mărimea elementelor de efecte şi resurse.

Trebuie să se facă distincţie între două forme ale eficienţei: eficienţa activităţii şi eficienţa economică a activităţii. Ceea ce diferenţiază cele două forme de eficienţă este sfera de cuprindere a efectelor şi a resurselor. Eficienţa activităţii reflectă o relaţie de cauzalitate între resursele economice şi extraeconomice utilizate într-o activitate şi efectele economice şi extraeconomice rezultate de pe urma acestei activităţi în timp ce eficienţa economică a activităţii restrânge sfera elementelor la cele de natură economică, respectiv resurse economice şi efecte economice.

Într-o asemenea tipologie a eficienţei putem vorbi pe de-o parte de eficienţa investiţiilor, iar pe de altă parte de eficienţa economică a investiţiilor. În primul caz analizăm activitatea de investiţii prin prisma efectelor multiple, de orice natură, pe care le generează procesul investiţional şi a resurselor de orice natură pe care le implică acest proces. Aceasta este cu atât mai importantă cu cât sunt mai multe cazuri de investiţii care au ca efect îmbunătăţirea climatului de muncă, respectarea legislaţiei privind protecţia mediului etc., deci efectele nu sunt de natură economică.

În al doilea caz analizăm procesul investiţional sub forma eficienţei economice a acestuia, respectiv evaluăm efectele economice pe care le generează şi resursele economice pe care le implică.

Eficienţa economică a investiţiilor exprimă pe plan conceptual calitatea acţiunii de a investi, deci a procesului investiţional, de a produce efecte propagate pozitiv, utile. Tocmai acest fapt permite ca eficienţa economică a investiţiilor să capete expresia simbolică a raportului dintre efect-efort sau efort-efect, pe care le implică activitatea de investiţii.

Precizarea conţinutului acestei noţiuni impune luarea în considerare a principalelor sale trăsături, după cum urmează:

1. Avem mai întâi în vedere faptul că eficienţa economică a unui proces de investire se află în strânsă legătură cu eficienţa procesului de exploatare (producţie) în cadrul căreia se validează, sau nu, valenţele procesului investiţional. Eficienţa economică a investiţiilor poate fi exprimată doar într-un context logic ce se stabileşte între procesul investiţional (în cadrul căruia se regăseşte efortul de investiţii materializat) şi procesul lucrativ, de exploatare (în cadrul căruia se regăsesc efectele celui dintâi);

2. Eficienţa economică a investiţiilor se circumscrie în contextul general al eficienţei economice a procesului reproducţiei sociale având în vedere locul şi rolul activităţii de investiţii în raport cu conţinutul şi derularea etapelor, momentelor acestui proces: producţie, repartiţie, circulaţie, consum. Desigur, efortul de investiţii poate avea efecte propagate direct sau indirect asupra tuturor acestor momente ale procesului unic al reproducţiei sociale. Ca urmare, exprimarea eficienţei economice a investiţiilor îmbracă unele forme concrete, mai ales în funcţie de mărimile de calcul ce intervin în raportul efort-efect sau efect-efort;

3. Conceptual, eficienţa economică a investiţiilor nu este afectată de destinaţia acestora, productivă sau neproductivă. Trebuie însă remarcat faptul că problematica eficienţei economice a investiţiilor productive este mai amplu abordată: în acest caz, efectul şi efortul au caracter concret, determinabil;

4. Principal, eficienţa economică a investiţiilor se exprimă unitar, la nivel macro şi microeconomic, dacă ne referim la raportul simbolic efort-efecte, respectiv efecte-efort. Totuşi, modalităţile concrete de exprimare (gama de indicatori şi mărimile de calcul folosite pentru determinarea lor) sunt diferite. La nivel microeconomic eficienţa economică a investiţiilor se exprimă printr-o gamă mai largă de indicatori, însăşi mărimile de calcul fiind exprimate în unităţi de măsură variate (naturale, valorice, etc.);

5. Eficienţa economică a investiţiilor ca formă a eficienţei economice a activităţii, se caracterizează printr-un raport de dublă relativitate. Avem în vedere, mai întâi, rapoartele de relativitate între efort şi efecte sau efecte şi efort, unde primul raport caracterizează eficienţa economică a investiţiilor în contextul logic dintre cauză şi efect, în timp ce al doilea dă expresie intenstităţii efectelor din exploatare faţă de o unitate (fizică sau valorică) a efortului de investiţii.