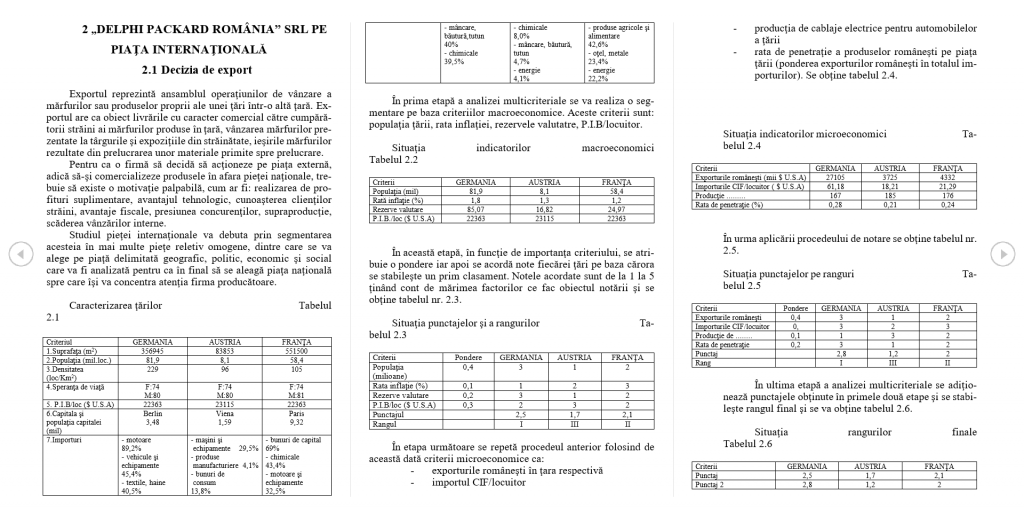

Cererea externă

Cererea externă se manifestă în general pentru un produs sau serviciu. Ordonatorul solicită în acest caz serviciile executantului, servicii parţiale şi nu integrale, şi care se realizează sub marca ordonatorului.

Promovarea acestor servicii în străinătate se realizează îndeosebi prin Direcţia de plasare a forţei de muncă în străinătate şi care stârneşte interesul firmelor internaţionale în dezvoltarea afacerilor lor prin prisma reducerii costurilor de fabricaţie antrenate de forţa de muncă disponibilă şi accesibilă de pe piaţa românească.

Negocierea condiţiilor afacerii

Negocierea este cea care stă la baza derulării unei afaceri internaţionale, întrucât în cadrul ei sunt stabilite condiţiile şi termenii parteneriatului din perspectiva interesului şi profitabilităţii de ambele părţi.

În cadrul operaţiunii de lohn, după ce partenerul extern stabileşte preţul de livrare al componentelor ce urmează a fi prelucrate, asamblate, executantul, la rândul lui calculează preţul său de reexport care include pe lângă costurile legate de procurarea semifabricatelor, şi cheltuielile generate de obţinerea produselor finite solicitate precum şi un profit care ramâne la dispoziţia managerului intreprinderii.

Ajungându-se la un consens, are loc semnarea unui contract de colaborare între cele doua părţi.

Logistica internaţională

Prin logistica unei tranzacţii internaţionale înţelegem ansamblul eforturilor conjugate ale exportatorului şi importatorului, pe de-o parte, şi altor instituţii guvernamentale şi neguvernamentale care concură la îndeplinirea obligaţiilor contractuale.

Activităţile desfăşurate de exportator sunt condiţionate de termenii clauzelor contractule convenite, şi presupune câteva etape:

- Executantul va primi în primul rând de la ordonator, pe lângă asistenţa tehnică, schemele tehnice, ale produselor ce vor fi obţinute. Aceste scheme conţin detaliat coduri, denumire şi cantităţi, semifabricatele, materii prime ce intră în componenţa unui anumit produs finit.

- Ulterior, are loc primirea de către executant a comenzii ordonatorului, în care acesta din urmă specifică produsele finite de care va avea nevoie, cantităţile, termenul de livrare, precum şi specificaţii cu privire la existenţa în stoc la executant a materiilor prime necesare obţinerii produselor, şi acele produse pentru a căror obţinere va primi materiile prime din următorul import (pentru asigurarea continuităţii producţiei, ordonatorul va lăsa la dispoziţie executantului un stoc permanent de semifabricate cu rol de fond de rulment până la sosirea importului).

- După consultarea comenzii de către executant, acesta va porni procesul de fabricaţie pentru acele produse pentru care există materii prime, iar la recepţia mărfurilor din import, continuă procesul cu celelalte produse. Mărfurile sosite din import vor fi însoţite de factura proformă de import, şi de declaraţia vamală de import. Declaraţia vamală de import conţine o declarţtie primară, centralizatoare a facturii, şi o declaraţie complementară, care conţine detaliat denumirea şi cantităţile marfurilor importate.

- Factura şi declaraţiile de import vor fi insoţite şi de scrisoarea de trăsură internaţională care însoţeste mărfurile de la exportator la importator.

- Pentru această factură, managerul societăţii executante va întocmi nota de consum, evidenţiind cât din importul curent s-a consumat sau nu deja prin darea în fabricaţie. Documentul are rol în controlarea strictă a cantităţilor de materiale existente şi, nu în ultimul rând, serveşte ca dovadă că produsele importate sunt reexportate în cotă de 100% şi în termenele prevăzute.

- Autorizaţia de perfecţionare activă, care reglementează funcţionarea societăţii în regim de lohn, conţine stipulaţii cu privire la caracteristicile mărfurilor importate şi care vor fi transformate şi reexportate, termenele de reexport, precum şi randamentul de reexportare a mărfurilor importate. Desfăşurarea activităţii presupune şi obţinerea autorizaţiei de admitere temporară, care are drept scop scutirea societăţii importatoare, a executantului, de plată taxelor vamale.

- Oricărei firme ce funcţionează în sistem lohn, i se cere plata unor garanţii egale ca valoare cu taxele vamale pentru mărfurile importate, ca măsură de asigurare că mărfurile vor fi reexportate, iar garanţia se va restitui odata cu depunerea documentaţiei ce atestă exportul. Există însă posibilitatea scutirii de plată a acestor garanţii prin obţinerea unei scrisori de bonitate din partea băncii executantului, a unei atestări fiscale eliberate de administraţia Finanţelor Publice a Municipiului şi a altor documente. Documentele astfel obţinute vor fi depuse la Direcţia regională vamală interjudeţeană Timiş care eliberează o aprobare de scutire de le obligaţia garantării datoriei vamale.

- După obţinerea acestor documente, are loc pregătirea producţiei în vederea exportului. După primirea comenzii şi recepţionarea mărfurilor are loc planificarea şi lansarea producţiei în vederea obţinerii produselor solicitate. Înainte de export, marfa va fi supusă controalelor de calitate, după care în cazul constatării îndeplinirii condiţiilor, are loc ambalarea, marcarea produselor finite. Urmeaza efectuarea calculelor cu privire la volumul ce-l vor ocupa mărfurile în mijlocul de transport, precum şi greutatea acestora, în vederea respectării normelor cu privire la limitele de greutate ce pot fi transportate cu un anumit mijloc de transport. Conform înţelegerii dintre părţi, transportul este efectuat odată pe cheltuiala executantului CIP şi de două ori pe cea a ordonatorului EXW Sannicolaul Mare.

- Principalul document, care are şi valoare contabilă, este factura externă INVOICE, care cuprinde date referitoare la: datele de identificare ale exportatorului executant, ale importatorului ordonator, numărul şi data facturii, unitatea monetară utilizată, cantitatea, denumirea mărfurilor, preţul unitar, numărul coletelor, condiţia de livrare, codul vamal al produselor, facturile pe care le lichidează exportul, termenul de plată.

- Facturii externe i se ataşează declaraţia vamală de export, întocmită în mai multe exemplare, precum şi declaraţia de încasare valutară, întocmită în 4 exemplare pentru: bancă, vamă, dosarul firmei, Direcţia de Statistică. Executantul va întocmi de

asemenea o adresă către banca prin care avizează banca de încasarea sumei în euro, ca şi contravaloarea exportului.

- Exportul va fi însoţit şi de certificatul de circulaţie a mărfurilor EUR1, document valabil doar în cadrul Uniunii Europene, atestând originea produselor exportate. Documentul conţine specificaţii cu privire la exportator, destinatar, ţara de origine, ţara de destinaţie, numărul de ordine, marca, numărul coletelor şi denumirea mărfurilor, precum şi greutatea lor.

- Un alt document ce însoţeşte marfa este lista specificativă, packing list, care descrie mărfurile ce fac obiectul exportului, conţinând: numărul coletelor, cantitatea, denumirea mărfurilor.

- Carnetul TIR, însoţeşte de asemenea transportul, emis în ţara de expediţie. În baza Conveţiei TIR încheiate la Geneva, transporturile care sunt însoţite de acest document, vor fi scutite de controalele vamale în ţările de tranzit, reducând astfel durata transportului şi implicit reducerea cheltuielilor.

Cuprins

Cap.1. Prezentarea generală a firmei Pag.2

1.2. Derularea unei operaţiuni de export Pag.2

1.2.1. Adoptarea deciziei de a exporta Pag.4

1.2.2. Cererea externă Pag.4

1.2.3. Negocierea condiţiilor afacerii Pag.5

1.2.4. Logistica internaţională Pag.5

1.2.5. Asigurarea de transport Pag.7

1.3. Prelucrarea în lohn Pag.7

1.3.1. Avantajele executantului (exportatorului) Pag.10

1.3.2. Avantajele ordonatorului (importatorului) Pag.10

1.3.3. Limite şi riscuri pentru executanţii în lohn Pag.10

1.3.4. Limite şi riscuri pentru ordonatorii în lohn Pag.11

1.3.5. Sistemul de prelucrare în lohn în România Pag.12

Cap.2.„DELPHI PACKARD ROMÂNIA” SRL pe piaţa

internaţională Pag.14

2.1. Decizia de export Pag.14

2.2. Exportul direct Pag.17

2.3. Prelucrarea în lohn la „DELPHI PACKARD ROMÂNIA” Pag.19

Cap.3. Metode de previziune Pag.21

3.1. Metode de previziune explorative Pag.21

3.2. Metodele structurale de previziune Pag.37

Cap.4. Previziunea exportului la „DELPHI PACKARD ROMÂNIA” Pag.40

4.1. Previziunea nivelului exportului Pag.40

4.2. Previziunea structurii exportului folosind metoda

Lanţurilor Markov Pag.43

Cap.5. Analiza tendinţelor în evoluţia exportului la „DELPHI

PACKARD ROMÂNIA” pe segmente de piaţă Pag.48

BIBLIOGRAFIE Pag.50