Profiturile si riscurile bancare,componente ale performantelor bancare - B.C.R. -

I. Analiza veniturilor si cheltuielilor bancare.

Anul 2001 s-a caracterizat din punct de vedere al rezultatelor financiare ale unitatilor retelei Bancii Comerciale Romane prin:

● Obtinerea unui profit calculat in suma de 1446 milioarde lei, superior anului precedent cu 327 miliarde lei.

● Scaderea ponderii cheltuielilor cu functionarea bancii in total cheltuieli de 10,6% in anul 2000 la 9,4% in anul 2001.

● Realizarea unui profit pe salariat la nivelul retelei bancii de la 160,7 milioane lei/salariat.

● Inregistrarea unui grad de acoperire a salariilor din comisioane pe toatl retea de 141,7%.

● Situarea gradului de acoperire a cheltuielilor cu functionarea bancii din comisioane la nivelul de 109,6%.

VENITURI

Principalele elemente de venituri realizate au avut in anul 2001 urmatoarea dinamica:

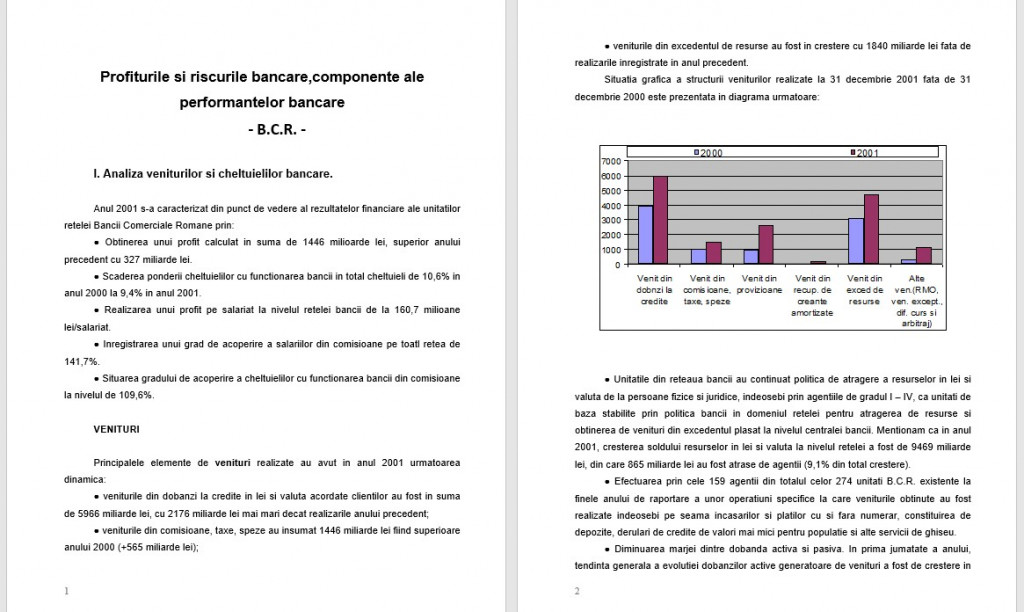

● veniturile din dobanzi la credite in lei si valuta acordate clientilor au fost in suma de 5966 miliarde lei, cu 2176 miliarde lei mai mari decat realizarile anului precedent;

● veniturile din comisioane, taxe, speze au insumat 1446 miliarde lei fiind superioare anului 2000 (+565 miliarde lei);

● veniturile din excedentul de resurse au fost in crestere cu 1840 miliarde lei fata de realizarile inregistrate in anul precedent.

Situatia grafica a structurii veniturilor realizate la 31 decembrie 2001 fata de 31 decembrie 2000 este prezentata in diagrama urmatoare:

● Unitatile din reteaua bancii au continuat politica de atragere a resurselor in lei si valuta de la persoane fizice si juridice, indeosebi prin agentiile de gradul I – IV, ca unitati de baza stabilite prin politica bancii in domeniul retelei pentru atragerea de resurse si obtinerea de venituri din excedentul plasat la nivelul centralei bancii. Mentionam ca in anul 2001, cresterea soldului resurselor in lei si valuta la nivelul retelei a fost de 9469 miliarde lei, din care 865 miliarde lei au fost atrase de agentii (9,1% din total crestere).

● Efectuarea prin cele 159 agentii din totalul celor 274 unitati B.C.R. existente la finele anului de raportare a unor operatiuni specifice la care veniturile obtinute au fost realizate indeosebi pe seama incasarilor si platilor cu si fara numerar, constituirea de depozite, derulari de credite de valori mai mici pentru populatie si alte servicii de ghiseu.

● Diminuarea marjei dintre dobanda activa si pasiva. In prima jumatate a anului, tendinta generala a evolutiei dobanzilor active generatoare de venituri a fost de crestere in medie cu 2,5 puncte procentuale pe luna. Incepand cu luna august si pana in decembrie dobanzile active au scazut in medie cu 4,8 puncte procentuale, cu influenta asupra diminuarii veniturilor obtinute din dobanzi. In acest context, marja intre dobanzile medii active si pasive realizata de B.C.R. in anul 2001 a scazut, datorita cresterii dobanzii medii pasive intr-o proportie mai mare decat cea a dobanzii medii active.

● Continuarea actiunilor de recuperare a creantelor bancii inregistrate in afara bilantului si cresterea pe aceasta baza a veniturilor obtinute.

CHELTUIELI

Cheltuielile inregistrate la 31 decembrie 2001 comparativ cu realizarile anului 2000 se prezinta astfel:

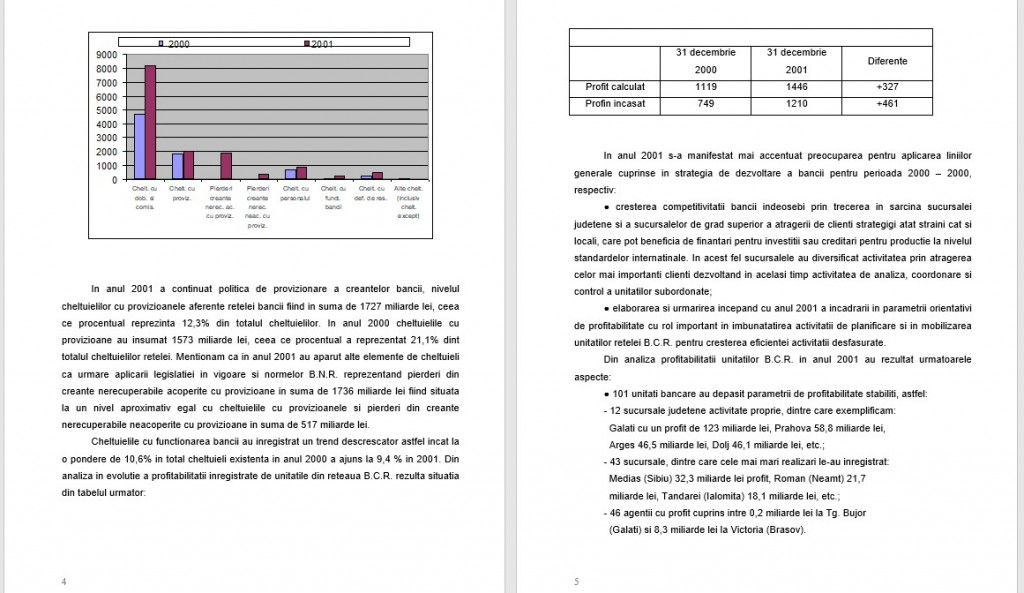

● cheltuielile cu dobanzile la disponibilitatile si depozitele in lei si valuta atrase de la clientii bancii si cu comisioanele platite au insumat 8076 miliarde lei, fiind superioare anului precedent cu 3550 miliarde lei;

● cheltuielile cu functionarea bancii (inclusiv cele cu personalul) au insumat 1319 miliarde lei;

● cheltuielile cu pierderi din creante nerecuperabile acoperite cu provizioane la finele anului 2001 erau in suma de 1736 miliarde lei iar cele neacoperite cu provizioane erau la aceeasi data de 517 miliarde lei.

Situatia grafica a structurii cheltuielilor realizate la 31 decembrie 2001 fata de 31 decembrie 2000 este aratata in urmatoarea diagrama:

In anul 2001 a continuat politica de provizionare a creantelor bancii, nivelul cheltuielilor cu provizioanele aferente retelei bancii fiind in suma de 1727 miliarde lei, ceea ce procentual reprezinta 12,3% din totalul cheltuielilor. In anul 2000 cheltuielile cu provizioane au insumat 1573 miliarde lei, ceea ce procentual a reprezentat 21,1% dint totalul cheltuielilor retelei. Mentionam ca in anul 2001 au aparut alte elemente de cheltuieli ca urmare aplicarii legislatiei in vigoare si normelor B.N.R. reprezentand pierderi din creante nerecuperabile acoperite cu provizioane in suma de 1736 miliarde lei fiind situata la un nivel aproximativ egal cu cheltuielile cu provizioanele si pierderi din creante nerecuperabile neacoperite cu provizioane in suma de 517 miliarde lei.

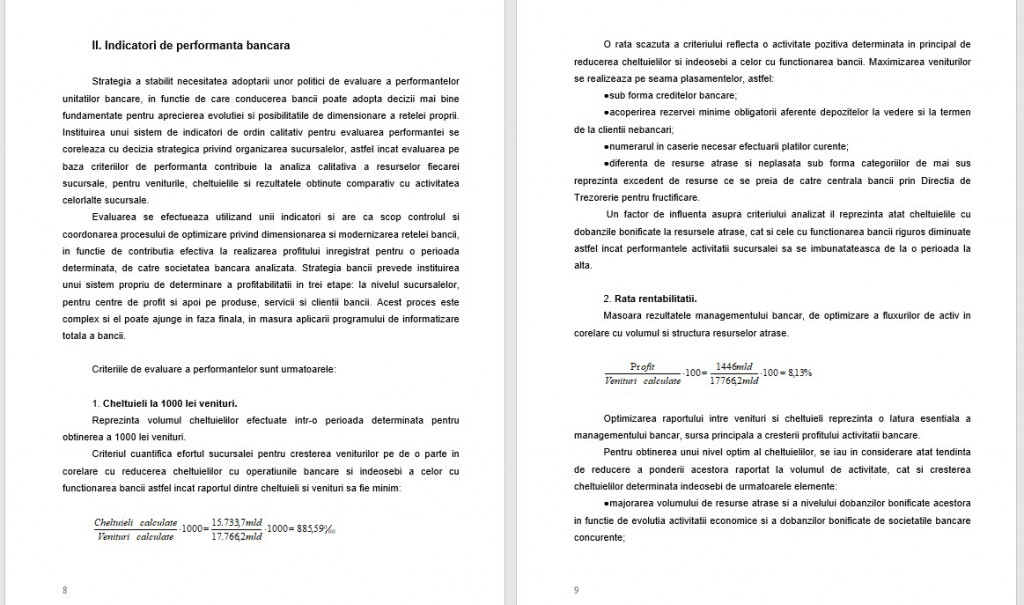

Cheltuielile cu functionarea bancii au inregistrat un trend descrescator astfel incat la o pondere de 10,6% in total cheltuieli existenta in anul 2000 a ajuns la 9,4 % in 2001. Din analiza in evolutie a profitabilitatii inregistrate de unitatile din reteaua B.C.R. rezulta situatia din tabelul urmator:

In anul 2001 s-a manifestat mai accentuat preocuparea pentru aplicarea liniilor generale cuprinse in strategia de dezvoltare a bancii pentru perioada 2000 – 2000, respectiv:

● cresterea competitivitatii bancii indeosebi prin trecerea in sarcina sucursalei judetene si a sucursalelor de grad superior a atragerii de clienti strategigi atat straini cat si locali, care pot beneficia de finantari pentru investitii sau creditari pentru productie la nivelul standardelor internatinale. In acest fel sucursalele au diversificat activitatea prin atragerea celor mai importanti clienti dezvoltand in acelasi timp activitatea de analiza, coordonare si control a unitatilor subordonate;

● elaborarea si urmarirea incepand cu anul 2001 a incadrarii in parametrii orientativi de profitabilitate cu rol important in imbunatatirea activitatii de planificare si in mobilizarea unitatilor retelei B.C.R. pentru cresterea eficientei activitatii desfasurate.

Din analiza profitabilitatii unitatilor B.C.R. in anul 2001 au rezultat urmatoarele aspecte:

● 101 unitati bancare au depasit parametrii de profitabilitate stabiliti, astfel:

- 12 sucursale judetene activitate proprie, dintre care exemplificam:

Galati cu un profit de 123 miliarde lei, Prahova 58,8 miliarde lei,

Arges 46,5 miliarde lei, Dolj 46,1 miliarde lei, etc.;

- 43 sucursale, dintre care cele mai mari realizari le-au inregistrat:

Medias (Sibiu) 32,3 miliarde lei profit, Roman (Neamt) 21,7

miliarde lei, Tandarei (Ialomita) 18,1 miliarde lei, etc.;

- 46 agentii cu profit cuprins intre 0,2 miliarde lei la Tg. Bujor

(Galati) si 8,3 miliarde lei la Victoria (Brasov).

Activitatea Bancii Comerciale Romane in anul 2001, desfasurata in contextul unor dificultati care au marcat cel de-al treilea an consecutiv de declin al economiei romanesti, activitate influentata si de absorbtia Bancorex de catre B.C.R., s-a materializat in obtinerea unor rezultate superioare in termeni nominali anului 2000, care i-au permis consolidarea pozitiei de lider al pietei bancare interne.

In aplicarea prevederilor Ordonantei Guvernului nr. 39/2001, la 10 septembrie 2001 B.C.R. a absorbit Bancorex, preluand de la aceasta active de 8.716,1 miliarde lei si pasive de 11.073,9 miliarde lei. Diferenta de 2.357,8 miliarde lei, reprezentand pierderea contabila a Bancorex, a fost acoperita de Ministerul Finantelor cu titluri de stat, care au fost utilizate de B.C.R. pentru rambursarea partiala a creditului special de 4.319,8 miliarde lei acordat Bancorex de Banca Nationala.

In urma analizei efectuate de Banca Comerciala Romana, au fost predate la A.V.A.B., diverse ministere si R.A.A.P.P.S. credite si alte active preluate de la Bancorex si refuzate de banca, pentru care s-au primit titluri de stat in suma de 807,1 miliarde lei si 191,4 milioane U.S.D.. De asemenea, au fost predate F.P.S. participatii preluate de la Bancorex in suma de 82,0 miliarde lei si 6,8 milioane U.S.D., care au fost compensate in cursul anului 2000 cu dividendele cuvenite F.P.S..

Ca urmare a dezvoltarii activitatii si a influentelor determinate de absorbtia Bancorex da catre B.C.R. , activele bilantiere ale bancii la 31 decembrie 2001 insumau 50.054,6 miliarde lei, mai mari cu 23.638,8 miliarde lei (+89,5%) fata de cele de la 31 decembrie 2000. Politica conducerii bancii de disipare a riscului plasamentelor este reflectata de ponderea echilibrata a diverselor active in totalul bilantului:

● depozite si plasamente la B.N.R. si banci comerciale – 30,1%;

● credite acordate clientelei nebancare – 32,0%;

● operatiuni cu titluri si diverse – 25,9%;

● valori imobilizate – 12,0%.

In cursul anului 2001 au fost acordate clientelei credite in suma de 55.319,6 miliarde lei si au fost rambursate credite in suma de 48.267,2 miliarde lei. In aceeasi perioada, au fost scoase in afara bilantului creante neperformante in suma de 2.273,9 miliarde lei. In acelasi timp, in cursul anului au fost recuperate creante scoase in afara bilantului in suma de 242,8 miliarde lei. La finele perioadei, provizioanele constituite pentru credite reprezentau 2.038,4 miliarde lei, iar cele pentru dobanzi 677,0 miliarde lei.

In cadrul pasivelor bilantiere, ponderea o reprezinta resursele atrase de la clientela (70,8%) urmate de capitalurile proprii ale bancii (14,5%), resursele atrase de la banci (12,1%) si operatiunile cu titluri si diverse (2,6%). Capitalurile proprii ale bancii, in suma de 7.231,4 miliarde lei, au crescut cu 4.299,3 miliarde lei (+146,6%) fata de anul anterior ca urmare a repartizarilor din profit si a reevaluarii unor active imobilizate, in conditiile in care fuziunea cu Bancorex nu a adus nici un aport la capitalurile bancii.

Fata de prevederile din Bugetul de venituri si cheltuieli al bancii, veniturile realizate in anul 2001 au fost superioare cu 164,8 miliarde lei, cheltuielile au depasit prevederile cu 39,8 miliarde lei, iar profitul brut a depasit cu 125,0 miliarde lei profitul planificat. Aceste rezultate nu pot fi consolidate in anul 2000 fara o crestere a exigentei contabililor sefi in exercitarea controlului financiar preventiv si a controlului ierarhic operativ curent, prin instituirea ca obiecte prioritare ale tuturor salariatilor bancii a reducerii cheltuielilor si maximizarii surselor de venituri ale bancii.

II. Indicatori de performanta bancara

Strategia a stabilit necesitatea adoptarii unor politici de evaluare a performantelor unitatilor bancare, in functie de care conducerea bancii poate adopta decizii mai bine fundamentate pentru aprecierea evolutiei si posibilitatile de dimensionare a retelei proprii. Instituirea unui sistem de indicatori de ordin calitativ pentru evaluarea performantei se coreleaza cu decizia strategica privind organizarea sucursalelor, astfel incat evaluarea pe baza criteriilor de performanta contribuie la analiza calitativa a resurselor fiecarei sucursale, pentru veniturile, cheltuielile si rezultatele obtinute comparativ cu activitatea celorlalte sucursale.

Evaluarea se efectueaza utilizand unii indicatori si are ca scop controlul si coordonarea procesului de optimizare privind dimensionarea si modernizarea retelei bancii, in functie de contributia efectiva la realizarea profitului inregistrat pentru o perioada determinata, de catre societatea bancara analizata. Strategia bancii prevede instituirea unui sistem propriu de determinare a profitabilitatii in trei etape: la nivelul sucursalelor, pentru centre de profit si apoi pe produse, servicii si clientii bancii. Acest proces este complex si el poate ajunge in faza finala, in masura aplicarii programului de informatizare totala a bancii.