1.1. Sistemul bancar în accepţiune generală

Băncile sunt entităţi autonome, care desfăşoară o activitate cu scop lucrativ în limitele legilor ţăriii. Spre deosebire de alte tipuri de întreprinderi bancare, băncilor li se încredinţează resurse băneşti de către alţi agenţi economici şi de către populaţie şi de aceea reglementarea activităţii băncilor este mai severă, încadrându-se însă în limitele pricipiilor generale care guvernează economia de piaţă.

O bancă poate fi definită (fără pretenţia de a reflecta complexitatea activităţii desfăşurate de aceasta), ca fiind acea instituţie care mobilizează mijloacele băneşti disponibile în economie, finanţează şi creditează persoanele fizice şi juridice, organizează şi efectuează decontările şi plăţile în cadrul economiei naţionale şi în relaţiile cu celelalte state, în scopul de a obţine profit.

Ca intermediari financiari care oferă servicii financiare unităţilor cu surplus şi deficit din economie, rolul băncilor în economie poate fi rezumat simplu: să satisfacă diverse dorinţe, oferind o gamă de servicii cât mai amplă, atât celor care împrumută, cât şi celor care dau împrumuturi în economie.

1.1.1. Funcţiile bănciilor comerciale în economie

Funcţiile unei bănci rezultă atât din obiectul activităţii pe care care o desfăşoară cât şi din caracterul complex al rolului pe care aceasta îl are în economie, atât din punct de vedere al serviciilor pe care le efectuează, cât şi din punct de vedere al relaţiilor în spaţiul geografic. În principal, o bancă îndeplineşte următoarele funcţii:

1) Funcţia de depozit - constă în:

Efectuarea de operaţiuni de depozit la vedere şi la termen, în cont, cu numerar şi cu titluri, constând în atragerea resurselor băneşti de la persoane fizice şi juridice, în vederea păstrării şi fructificării lor;

Efectuarea de operaţiuni de depozitare şi trezorerie pentru obiecte de valoare aflate în propietatea persoanelor fizice şi juridice.

Depozitele sunt principala sursă de constituire a fondurilor băncii ele reprezentând o importantă parte din disponibilităţile acesteia. Prin funcţia de depozit însă, băncile asigură totodată şi un serviciu deosebit de important tuturor sectoarelor din economie, oferind posibilitatea efectuării de economii de către cei care dispun de disponibilităţi în condiţiile recompensării depunătorului prin dobânzi şi având o formă foarte lichidă în funcţie de felul depozitului. Aceste fonduri atrase sunt puse de către bancă la dispoziţia agenţilor economici care au nevoie şi le pot folosi pentru extinderea capacităţii de producţie sau la dispoziţia consumatorilor pentru achiziţonarea/construirea de locuinţe sau alte bunuri de consum îndelungat.

De asemenea, păstrarea obiectelor de valoare este cel mai vechi serviciu prestat de bănci. Protecţia obiectelor de valoare intră în componenţa a două departamente: cutii de depozit şi păstrarea în custodie a acetora. În primul caz, clientul închiriază o astfel de cutie putând avea controlul asupra valorilor deţinute şi depozitate tot timpul. Banca controlează doar accesul la această cutie, asigurând normele de securitate promise. Procedurile constau în identificarea corespunzătoare a persoanelor autorizate să aibe acces, încuietori duble şi o atentă supraveghere împotriva atentatelor de furt, spargere, etc.

În cel de-al doilea caz este vorba de păstrarea în custodia băncii a obiectelor de valoare, astfel încât banca se comportă ca un agent în slujba clientului. Acest serviciu se prestează în principal la păstrarea acţiunilor şi obligaţiunilor. Pe lângă păstrarea lor, banca poate fi însărcinată de către client şi în încasarea cupoanelor sau a dividentelor în contul acestuia pe perioada de timp în care acesta este plecat, sumele respective urmând a fi depuse în contul său.

2) Funcţia de investiţii - constă în:

Acordarea de credite în lei în valută persoanelor fizice şi juridice din ţară şi străinătate;

Participarea la tranzacţii internaţionale de credit;

Participă în calitate de acţionar la înfiinţarea unor instituţii bancare sau nebancare în ţară sau în străinătate;

Achiziţionează active financiare în nume propriu.

Funcţia de investiţii include şi o funcţie de credit prin intermediul căreia se reflectă funcţia de creaţie monetară. Aceasta este una din cele mai importante funcţii ale unei bănci şi care totodată le distinge de alte instituţii financiare. Puterea sistemului bancar de a crea bani este de o mare importanţă economică. Rezultatele sale în sistemul de credit elastic sunt necesare pentru progresul economic şi o rată de creştere relativ stabilă. Dacă creditarea (crearea banilor în acest scop) nu ar fi fost posibilă, expansiunea operaţiilor şi facilităţilor pentru ramura productivă ar fi fost limitată. În aceste condiţii, unităţile productive ar fi forţate să păstreze sume mari de bani pe anumite perioade pentru a-şi acoperi nevoile de fonduri diferite de la o perioadă la alta. Cum această procedură ar fi neeconomică, avem nevoie de un surplus de bani adecvat dar nu excesiv în economie.

Deşi activitatea de investiţii este de obicei considerată separat de cea de creditare, efectele economice şi rezultale sociale sunt aceleaşi. Prin cumpărarea de titluri de stat, băncile oferă de fapt posibilitatea acestuia de a-şi procura fondurile necesare finanţării unor obiective de importanţă naţională precum construirea de scoli sau autostrăzi, spitale etc.

3) Funcţia comercială - constă în:

Realizarea de încasări şi plăţi, în valută şi în lei, generate de activităţi de export, import, prestări servicii şi turism intern şi internaţional, etc;

Emiterea, cumpărarea şi vinderea de efecte de comerţ (cambii, bilete la ordin sau trate, cecuri) şi cumpărarea şi vinderea de aur şi metale preţioase;

CAP I Sistemul bancar şi importanţa acestuia pentru economia naţională ........................................................................

1.1. Sistemul bancar în accepţiune generală ……………………………………………………………………………….

1.1.2. Băncile şi problemele lor în economie ……………………………………………………………………………….

1.1.1. Funcţiile bănciilor comerciale în economie…………………………………………………………………………...

1.1.3. Probleme întâmpinate………………………………………………………………………………………………….

1.2. Structura sistemului bancar din ţara noastră...................................................................................................................

1.2.1. Mediul bancar………………………………………………………………………………………………………….

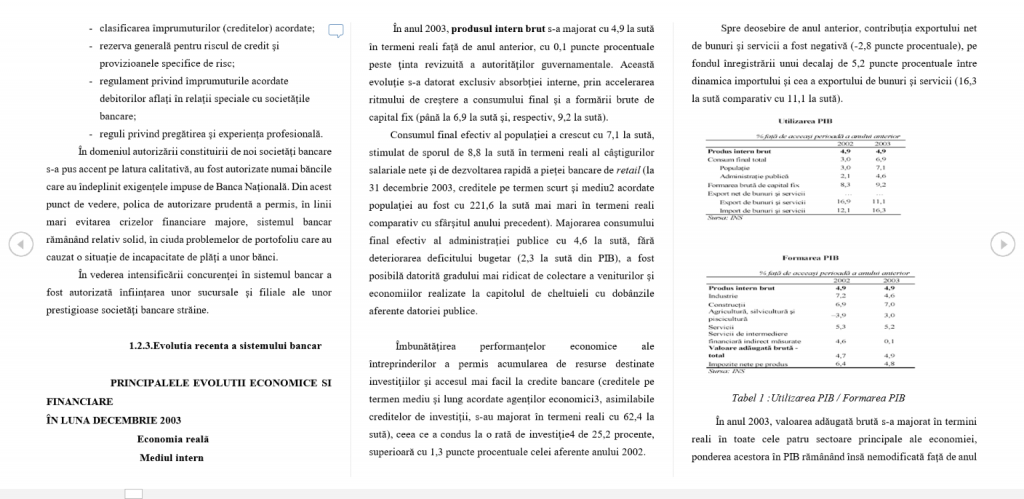

1.2.3. Evolutia recenta sistemului bancar…………………………………………………………………………………….

1.2.4. Sinteza principalelor evolutii economice si de politica monetara in luna ianuarie 2005………………………………

1.2.5. Institutiile de credit in anul 2005....................................................................................................................................

1.2.6. Perspective pentru anul 2005..........................................................................................................................................

CAP II Casa de Economii şi Consemnaţiuni............................................................................................................................

2.1. Prezentarea generală a instituţiei………………………………………………………………………………………..

2.1.1. Scurt istoric…………………………………………………………………………………………………………….

Constituirea…………………………………………………………………………………………………………….

Perioada 1865-1948……………………………………………………………………………………………………

Perioada 1949-1996-2005……………………………………………………………………………………………...

2.1.2. Baza legală de funcţionare……………………………………………………………………………………………..

2.1.3. Conducerea şi administrarea CEC……………………………………………………………………………………..

Consiliul de administraţie...............................................................................................................................................

Comitetul de direcţie.......................................................................................................................................................

Preşedintele C.E.C şi comisia de cenzorilor...................................................................................................................

2.2. Structura organizatorică..................................................................................................................................................

2.2.1. Rolul Casei de Economii şi Consemanţiuni....................................................................................................................

2.3. Poziţia CEC in sistemului bancar Românesc…………………………………………………………………………..

2.3.1. Consolidarea C.E.C…………………………………………………………………………………………………….

2.3.2. Obiective strategice…………………………………………………………………………………………………….

2.3. Măsurile care pot redresa situaţia actuală a C.E.C……………………………………………………………………..

CAP III PRODUSELE SI SERVICIILE OFERITE DE CEC..............................................................................................

3.1. Activitatea CEC..............................................................................................................................................................

3.2. Operaţiuni desfăşurate de CEC.......................................................................................................................................

3.2.1. Activitatea de atragere a economiilor.............................................................................................................................

3.2.2. Resursele atrase de populatie in anul 2005.....................................................................................................................

3.2.3. Activitatea de creditare a persoanelor fizzier…………………………………………………………………………..

3.3. Operaţiuni bancare pentru agenţii economici şi alte organizaţii.....................................................................................

3.4. Activitatea de informatizare............................................................................................................................................

3.5. Activitatea de marketing……………………………………………………………………………………………….

3.6. Strategii C.E.C 2004-2005…………………………………………………………………………………………..

CAPIV Studiu de caz privind acordarea unui credit la sucursala C.E.C. Dambovita…………………

Concluzii si propuneri.....................................................................................................................................................