1. PREZENTAREA S.C. NIADAL ABATEX COMPANY S.R.L

1.1 PROFILUL SI OBIECTUL DE ACTIVITATE

SCURT ISTORIC

Denumirea societăţii este „SC NIADAL ABATEX COMPANY“ SRL

Este o societate cu raspundere limitată sau prescurtat SRL având sediul social in Deta strada Înfratirii nr. 18 si capital subscris si vărsat in suma de 500 Ron.

Societatea comerciala este persoana juridica ramâna având formă juridică de societate cu răspundere limitată care îsi desfasoara activitatea in conformitate cu legislatia româna în vigoare cu contractul de societate.

Obiectul de activitate :

- servicii de alimentaţie publică (bar, cafe-bar, night-bar, restaurant terasa)

- transport marfă cu mijloace de transport proprii şi inchiriate,

- activităţi hoteliere,

- activităţi de impresariat artistic şi organizarea de spectacole cultural sportive,

- organizarea de activităţi cultural distractive (spectacole, discoteci şi alte activităţi admise de legea româna),

- difuzare de carte, reviste, presa,

- operaţiuni de import-export şi achiziţionarea de pe piaţa internă de materii prime, materiale, utilaje, produse şi mărfuri alimentare (inclusiv cafea, bere, băuturi alcoolice, nealcoolice, răcoritoare, fructe citrice şi exotice, produse zaharoase, dulciuri, ulei comestibil, lapte şi produse lactate), nealimentare (textile, încaltăminte confectii, tricotaje, marochinărie, piele şi articole din piele), industriale, agricole (vegetale si animale: legumicole horticole, viticole, sericicole, apicole, avicole, cereale), agroindustriale (inclusiv tutun şi produse din tutun), îngrasaminte, pesticide, ierbicide, seminţe ierbicide, seminţe, răsaduri, aparatură electrică, electronică, electrotehnică, electrocasnică, echipamente şi instalaţii, tehnică de calcul , bunuri de larg consum de scurtă şi lungă întrebuinţare, materiale de schimb şi accesorii, piese auto-moto-velo, produse din lemn, sticlărie, porţelan, ceramică, produse cosmetice, produse din mase plastice, produse de papetărie, jucării, artizanat şi în general diverse materii prime, materiale, utilaje, echipamente, instalaţii, produse şi mărfuri, admise de legea română şi comercializarea lor en gros, en detail şi ambulant în locuri autorizate prin magazine, tonete, chioscuri, în locuri publice depozite, magazii proprii.

Nu fac obiectul de activitate al societatii, activităţile interzise de legea româna sau cele care constituie monopol de stat.

Obiectul de activitate respectă prevederile legale care interzic anumite activităţi fară obţinerea avizelor legale de la organele competente.

Sediul social al societatii „SC NIADAL ABATEX COMPANY“ SRL, localitatea Deta strada Înfrăţirii nr. 18, judeţul Timiş.

Societatea are mai multe puncte de lucru pe baza aprobării Adunării Generale şi în conformitate cu legile în vigoare.

Durata de funcţionare a societătii este nelimitată.

Capitalul social poate fi majorat pe baza hotărârii Adunării Generale, hotărâre publicată in Monitorul Oficial. Adunarea Generală a Asociaţilor este organul de conducere al societăţii care decide asupra activităţii acesteia şi asupra politicii ei economice şi sociale. Administratorul societătii „SC NIADAL ABATEX COMPANY“ SRL, este numit prin contractul de societate, pe o perioada de 4 ani cu posibilitatea de a primi un nou mandat prin hotarârea Adunării Generale.

Administratorul reprezintă societatea în toate raporturile patrimoniale cu puteri depline şi nelimitate.

Acţionarii „SC NIADAL ABATEX COMPANY“ SRL sunt : Ioţcov Lucian Nicuşor şi Ioţcov Elisabeta.

Angajarea personalului societătii se va face de către administrator pe bază de contracte individuale de muncă prin care se vor stabili drepturile şi obligaţiile acestui personal.

Serviciul contabil al societatii „SC NIADAL ABATEX COMPANY“ SRL este condus de d-na Iankulov Ileana.

„SC NIADAL ABATEX COMPANY“ funcţioneaza începând din 12 decembrie 1994, având cod unic de inregistrare RO 6553905 înregistrat la Oficiul Registrul Comerţului Timiş sub J 35/3420/1994, este plătitor de TVA începând cu februarie 1995.

Pentru buna desfăşurare a obiectului de activitate unitatea a avut nevoie să deschidă conturi la diverse bănci pentru o mai buna şi rapidă încasare a clienţilor şi efectuare de plată către furnizori.

Societatea îşi desfaşoară activitatea cu un număr de 57 de angajati.

Contabilitatea societătii comerciale este organizată în compartimente distincte, conform Legii contabilităţii nr. 82/ 1991 şi a regulamentului de aplicare a acesteia, a Planului general de conturi şi a Normelor de utilizare a acestuia cu modificările ulterioare în vigoare şi a codului fiscal cu modificările ulterioare.

În anii de cănd s-a înfiinţat unitatea şi-a lărgit mereu obiectul de activitate şi şi-a înfiinţat noi puncte de lucru atât în oraşul Deta cât şi în localităţile învecinate, constituindu-şi o piata de desfacere pe care a dezvoltat-o an de an.

Gama de produse ce fac obiectul vânzării este dată de cerinţele clienţilor pentru vânzările cu amănuntul, vânzărilor in rate, precum şi clienţilor persoane juridice.

Activitatea societăţii cu clienţi persoane juridice se desfăşoară pe bază de contracte scrise.

Vânzările se efectueaza cu termene de plată ce variază de la termene la vedere şi termene de până la 30 de zile, în funcţie de tipul clientului, continuitatea colaborării si a volumului de marfă.

Gama de produse ce se comercializează prezintă fluctuaţii în funcţie de sezon pentru aprovizionarea ritmică şi diversificată în functie de cerere.

Unitatea are ca furnizori permanenţi un număr de 257 furnizori stabili, cu care are încheiate contracte de livrare, iar plata mărfurilor achiziţionate se face atât numerar cât şi prin viramente bancare sau filă C.E.C..

2. ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII MĂRFURILOR ÎN CADRUL FIRMEI

2.1. EVALUAREA STOCURILOR ŞI MIŞCĂRII MĂRFURILOR ÎN COMERŢ

2.1.1. DELIMITĂRI ŞI STRUCTURI PRIVIND STOCURILE

Desfăşurarea activităţii oricărui agent economic presupune intervenţia unei mari diversităţi de active circulante materiale, cunoscute în contabilitate sub denumirea de stocuri.

Potrivit IAS-2, stocurile sunt active:

- deţinute pentru a fi vândute pe parcursul desfăşurării normale a activităţii,

- in curs de producţie în vederea unei vânzări în aceleaşi condiţii ca mai sus,

- sub formă de materii prime, materiale consumabile ce urmează a fi folosite în procesul de producţie sau pentru prestarea de servicii.

În raport de forma fizică pe care o îmbraca bunurile materiale şi de poziţia pe care o ocupă în cadrul ciclului de exploatare (aprovizionare, producţie, desfacere), se disting următoarele stocuri: materii prime, materiale consumabile (materiale auxiliare, combustibil, materiale de ambalat piese de schimb, seminţe şi materiale de plantat, furaje, alte materiale consumabile), materiale de natura obiectelor de inventar, producţie în curs de execuţie, produse (semifabricate, finite, reziduale), animale şi păsări, mărfuri, ambalaje.

Din această evaluare se poate constata că stocurile se pot grupa după cum urmează :

a) stocuri « cumpărate », din care unele sunt deţinute în scopul revânzării aşa cum e cazul mărfurilor, al terenurilor si a altor propietăţi imobilizate destinate revânzării iar altele sunt destinate utilizarii în procesul de producţie ( materii prime, materiale şi alte consumabile),

b) stocuri din producţia proprie, respectiv produse şi producţia în curs de execuţie,

c) în cazul unor prestări de servicii, stocurile includ şi costul serviciilor pentru care întreprinderea nu a înregistrat venitul aferent.

Contabilitatea stocurilor şi a comenzilor în curs de execuţie cuprinde ansamblul bunurilor şi serviciilor din cadrul unităţii patrimoniale destinate:

- mărfurile respectiv bunurile pe care unitatea patrimonială le cumpăra în vederea revânzarii

- materiile prime care participă direct la fabricarea produselor şi se regăsesc în produsul finit integral sau parţial, fie în starea lor iniţială, fie transformată,

- materialele consumabile,

- produsele: semifabricatele, produsele finite, produsele reziduale,

- animale şi păsări.

Potivit prevederilor Legii Contabilităţii, obligaţia organizării şi conducerii proprii revine: regiilor autonome, societăţilor comerciale, societăţilor agricole, organizaţiilor cooperaţiei meşteşugăreşti, organizaţiilor cooperaţiei de consum şi de credit, Băncii Naţionale a României şi societăţile bancare, instituţiilor publice de subordonare centrală sau locală, unitătilor de asigurări sociale, altele decât cele de stat , asociaţilor, fundaţiilor, sindicatelor, unităţilor de cult şi altor organizaţii obşteşti, precum şi celorlalte persoane care au dobândit personalitate juridică, potrivit legii.

Potrivit legii persoanele juridice au obligaţia să asigure:

a) întocmirea documentelor justificative pentru orice operaţie care efectueaza patrimoniul unităţii,

b) înregistrarea în contabilitate a operaţiilor patrimoniale,

c) inventarierea patrimoniului unităţii,

d) întocmirea bilantului contabil,

e) controlul asupra operaţiilor patrimoniale efectuate,

f) furnizarea, publicarea şi păstrarea informaţiilor cu privire la situaţia patrimoniului şi rezultatele obţinute de unitate.

Potrivit legii, documentele justificative care stau la baza înregistrărilor in contabilitate, angajează răspunderea persoanelor care le-au întocmit, vizat şi aprobat ori înregistrat în contabilitate dupa caz.

Înregistrarea operaţiilor patrimoniale în contabilitate se face cronologic, prin respectarea succesiunii documentelor justificative, după data de întocmire sau intrare în unitate şi sistematic în conturi sintetice şi analitice, cu ajutorul registrului jurnal şi a Cărţii Mari potivit planurilor de conturi normelor emise.

Inventarierea trebuie să cuprinda toate elementele de activ şi de pasiv ale patrimoniului unităţii, care se inscriu în registrul inventar.

Unităţile patrimoniale au obligaţia să efectueze inventarierea generală a patrimoniului: la începutul activităţii, cel puţin o dată pe an pe parcursul funcţionării sale, în cazul fuzionării sau încetării activităţii, precum şi in alte situaţii prevazute de lege.

Evaluarea elementelor patrimoniale pe baza inventarierii şi reflectarea acestora în bilanţul contabil se fac potrivit normelor legale stabilite.

Documentul oficial de gestiune îl constituie bilanţul contabil, care trebuie să dea o imagine fidela, clară şi completă a patrimoniului, a situaţiei financiare şi a rezultatelor obţinute.

2.1.2. REGULI DE EVALUARE A MĂRFURILOR

Conform aricolului 7 şi 9 din Legea Contabilităţii, regulile de evaluare a mărfurilor sunt:

1. La data intrării bunului in patrimoniu, marfurile se evaluează la valoarea de intrare denumită şi valoare contabilă, care se diferenţiază în funcţie de calea de intrare şi perioada intrării.

Astfel:

a) Mărfurile achiziţionate cu titlu oneros se evaluează la cost de achiziţie (Ca) egal cu preţul de cumpărare (Pc) din factura furnizorului la care se adaugă toate cheltuielile din procesul de aprovizionare (Cha),

Ca= PC+Cha

Cheltuielile din procesul aprovizionării sunt formate din: cheltuieli de încasare transport, asigurare pe timpul transportului, descărcare, manipulare şi eventual taxe nerecuperabile ca accize şi TVA pentru neplătitorii de taxe. Pentru mărfurile provenite din import, cheltuielile de aprovizionare, respectiv în costul de achiziţie, se mai includ taxele şi comisioanele vamale.

b) Mărfurile produse de întreprindere se evaluează la costul de producţie (Cp), adică suma costului de achiziţie al materiilor prime şi a cheltuielilor directe de prelucrare, la care se mai adauga cotă parte din regia secţiei prelucratoare.

c) Mărfurile intrate in patrimoniu cu titlu gratuit se evalueaza la valoarea justă. Conform ordinului 306/2002 prin valoare justă se inţelege suma pentru care un activ ar putea fi schimbat de bună voie între două parti aflate în cunoştinţă de cauză, în cadrul unei tranzacţii, cu preţul determinat obiectiv.

d) Mărfurile reprezentând aport la capitalul social, în funcţie de preţul pieţii, utilitatea, starea şi amplasarea acestora.

Legea contabilităţii mai permite evaluarea mărfurilor la intrarea în patrimoniu, la cost standard sau preţ de vânzare. În acest caz, intreprinderea are obligaţia să calculeze şi înregistreze diferenţa dintre preţul de înregistrare ales şi cel impus de lege (cost de achiziţie, cost de producţie sau valoare actuală).

În cazul alegerii pentru evaluare a preţului de vânzare, diferenta este reprezentată de marja comercială.

2. La inventar evaluarea mărfurilor se face la valoarea actuală denumită valoare de inventar, stabilită în funcţie de utilitatea bunului, starea acestuia şi preţul pieţei.

3. La închiderea exerciţiului financiar întreprinderea efectuează evaluarea de bilanţ, deoarece la valoarea stabilită marfurile se vor reflecta în bilanţ.

Pentru aceasta se compară valoarea de intrare a mărfurilor cu valoarea actuală, putând rezulta două situaţii:

a) Valoarea de inventar este mai mare decât valoarea de intrare, caz în care mărfurile au înregistrat un plus de valoare. Conform principiului prudenţei, aceasta nu se reflectă în contabilitate deoarece ea se realizează şi deci devine certă numai în procesul vânzării marfurilor.

b) Valoarea de inventar este mai mică decât valoarea de intrare. În acest caz mărfurile au suferit o depreciere valorică, minus valoarea necesitând constituirea unui provizion pentru depreciere. În contul « Mărfuri », acestea rămân înregistrate la valoarea de intrare, iar provizionul se constituie printr-un cont distinct. Prin scăderea provizionului din valoarea de intrare se obţine valoarea actuală a mărfurilor la care are loc evaluarea în bilanţ. Deci, provizionul apare ca post substractiv (se scade) al postului Mărfuri.

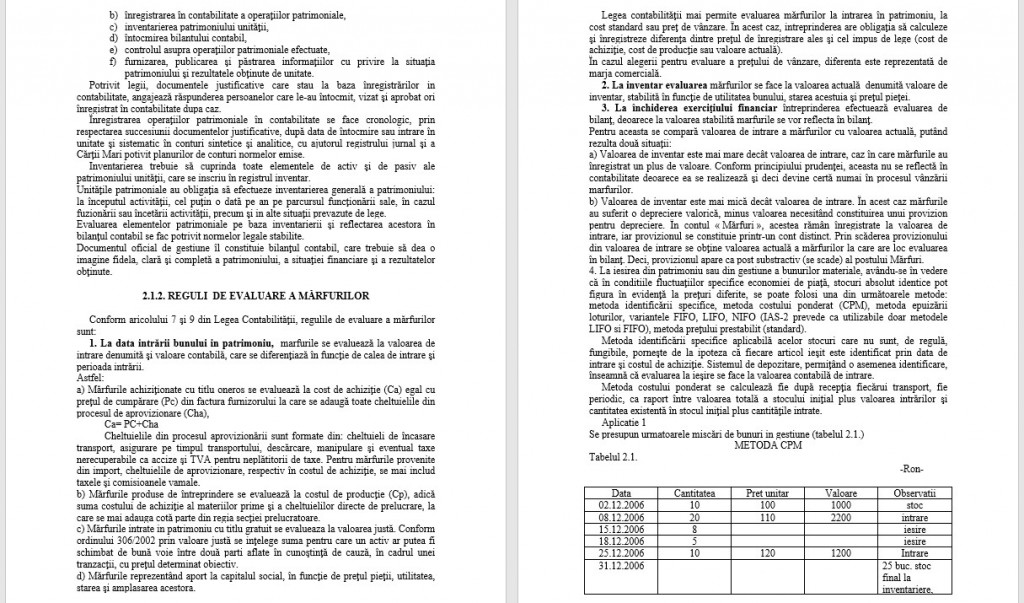

4. La iesirea din patrimoniu sau din gestiune a bunurilor materiale, avându-se în vedere că în conditiile fluctuaţiilor specifice economiei de piaţă, stocuri absolut identice pot figura în evidenţă la preţuri diferite, se poate folosi una din următoarele metode: metoda identificării specifice, metoda costului ponderat (CPM), metoda epuizării loturilor, variantele FIFO, LIFO, NIFO (IAS-2 prevede ca utilizabile doar metodele LIFO si FIFO), metoda preţului prestabilit (standard).

Metoda identificării specifice aplicabilă acelor stocuri care nu sunt, de regulă, fungibile, porneşte de la ipoteza că fiecare articol ieşit este identificat prin data de intrare şi costul de achiziţie. Sistemul de depozitare, permiţând o asemenea identificare, înseamnă că evaluarea la ieşire se face la valoarea contabilă de intrare.

Metoda costului ponderat se calculează fie după recepţia fiecărui transport, fie periodic, ca raport între valoarea totală a stocului iniţial plus valoarea intrărilor şi cantitatea existentă în stocul iniţial plus cantităţile intrate.

2.2.2. FORMELE SI DOCUMENTELE APROVIZIONĂRII DE MĂRFURI

A) Formele comune şi documentele aprovizionării cu mărfuri.

Aprovizionarea cu mărfuri se face de la întreprinderile industriale şi agricole din zonă, prin import direct sau prin intermediul de comerţ exterior şi de la alte întreprinderi de comerţ.

Procesul de aprovizionare se desfăşoara pe baza contractelor încheiate cu furnizorii, în care se precizează mărfurile ce se achiziţionează, cantităţile şi termenele de livrare, modalităţile şi termenelede plată, condiţiile de transport şi ambalaj etc.

Aprovizionarea se poate face şi pe bază de comandă.

a) Aprovizionarea fără delegat are loc în concordanţă cu prevederile contractuale şi ale graficului de livrări. Pe baza acestuia din urmă furnizorul procedează la autorecepţia lotului de mărfuri întocmind un Proces-verbal de autorecepţie, Dispoziţie de livrare, Factura si Certificat de calitate.

Urmează ambalarea mărfurilor, încărcarea în mijlocul de transport si expedierea lor, cu această ocazie fiind încredinţate transpotatorului. Ca documente de transport, se întocmesc Scrisoarea de trăsură, Scrisoarea de transport, Buletin de mesagerie, etc, în funcţie de mijlocul de transport folosit. Transportatorul asiguă transportul mărfurilor la destinaţie, anunţarea destinatarului şi încredinţarea bunurilor beneficiarului. Acesta numeşte o comisie de recepţie care procedează la recepţia cantitativă şi calitativă a lotului de marfă.

Urmărind concordanţa cu prevederile din contract şi documentele de livrare şi transport, comisia de recepţie întocmeşte Nota de recepţie şi constatare de diferenţe. În cazul constatării unor urme de violare a vagonului sau ambalajelor se întocmeşte un Proces-verbal de constatare opozabil furnizorului sau transportatorului, după caz. Dacă parţial sau total, marfa nu este acceptată de întreprinderea de comerţ, ca fiind necorespunzătoare sortimental sau nelivrată la termenele prevăzute este luată in custodie, întocmindu-se un Proces.verbal de luare în custodie. Ulterior ea se restituie furnizorului. În nota de recepţie marfa se evaluează la costul de achiziţie sau la preţ de vânzare în funcţie de metoda de contabilizare a operaţiilor cu marfuri.

Pe baza documentelor primare se fac înregistrări în evidnţa operativă (Fişa de magazie, Raport de gestiune, etc.) şi se întocmesc documentele centralizatoare care se înregistrează în contabilitatea sintetică.

b) Aprovizionarea prin delegat propriu are loc când furnizorul şi beneficiarul se află în aceeaşi localitate.

Delegatul întreprinderii de comerţ se prezintă la furnizor cu o comandă şi o delegaţie de ridicare a mărfurilor şi eventual cu C.E.C.-ul necesar efectuării plăţii.

Participând la recepţia mărfurilor şi ambalajelor, delegatul le preia şi semnează documentele de livrare ( Dispoziţia de livrare şi Factura). El poartă răspunderea integrităţii lotului de marfă şi ambalaje.

La sosirea lui se procedeză la verificarea cantitativă şi calitativă şi se întocmeşte Nota de recepţie şi constatare de diferenţe.

Urmează prelucrarea şi înregistrarea documentelor de livrare şi recepţie. In cazul lipsurilor de marfă constatate la recepţie, se întocmeşte Decizie de imputare sau se ia delegatului un Angajament de plată.

c) Aprovizionarea cu delegat al întreprinderii furnizoare presupune prezentarea acestuia la unitatea beneficiară, unde se verifică mărfurile de către comisia de recepţie şi se întocmesc documentele de decontare de la furnizor, fie întocmirea lor în proprie iniţiativă de beneficiar.

B. Formele specifice de aprovizionare şi documentele întocmite.

Aprovizionarea prin intermediul depozitelor de repartizare se întâlneşte în cadrul întreprinderilor « en-gros » Depozitul de repartizare efectuează două operaţii:

- Recepţia mărfurilor sosite de la furnizor, prin una din formele anterioare.

- Distribuirea mărfurilor către magazine.

2.2.3. FORMELE ŞI DOCUMENTLE VÂNZĂRII DE MĂRFURI

Formele de vânzare a mărfurilor se pot împărţii în două categorii:

Vânzarea către consumatorii individuali.

Vânzarea către consumatorii colectivi sau terţi (alte întreprinderi).

După modalitatea de încasare a banilor vânzarea poate fi în numerar sau prin virament. De regulă, vânzarea către consumatorii individuali se face cu încasare în numerar, iar către terţi încasare prin virament.

A. Vânzarea către terţi cu încasare în numerar sau prin virament.

a) Vânzare loco unitate primitoare cu delegat al întreprinderii-predătoare, presupune colectarea comenzilor de mărfuri de la beneficiari, pregătirea loturilor ce se vând, autorecepţionarea şi încredinţarea lor delegatului, ambalarea şi încărcarea în mijloacele de transport, întocmirea « Avizului de însoţire a mărfurilor ». Conform primirii mărfurilor şi acceptul plăţii lor se face prin completarea de către beneficiar a cantităţilor de mărfuri primite în « Avizul de însoţire » şi semnării acestuia.

Pe baza avizului astfel completat, furnizorul întocmeşte « Factura » care este individuală sau globală dacă vânzarea se face la mai multe unităti aparţinând aceleiaşi întreprinderi.

Avizele de însoţire şi facturile stau la baza înregistrărilor din evidenţa operativă gestionară. Ele se prelucrează şi se centralizează în « Recapitulaţia » sau « Borderoul mărfurilor ieşite ».

b) Vânzarea loco unitate furnizoare cu delegat al cumpărătorului necesită prezentarea cu o « Comandă » cuprinzând mărfurile solicitate şi o « Delegaţie de ridicare a mărfurilor ».

Avizând comanda, Serviciul comercial emite « Dispoziţie de livrare » prin care dispune vânzarea mărfurilor. Unitatea predătoare recepţionează mărfurile în prezenţa delegatului cumpărătorului, întocmind « Factura de expediere » şi « Certificatul de calitate ».

c) Vânzarea mărfurilor pe răspunderea furnizorului şi fără delegat se efectuează pe baza contractului, a graficului de livrare şi a dispoziţiei de livrare întocmită de compartimentul comercial.

După pregătirea lotului de marfă se procedează la autorecepţia sa, ocazie cu care se întocmeşte un « Proces-verbal de recepţie ». Se întocmesc apoi documentele de livrare, « Dispoziţia de livrare », « Factura », « Certificatul de calitate », etc.

După predarea mărfurilor transportatorului, se emit documente de transport: « Scrisoarea de trăsură », « Scrisoarea de transport », etc.

B. Vânzarea către consumatorii individuali.

De regulă vânzarea către consumatorii individuali se face cu încasarea în numerar şi cunoaşte următoarele forme:

- Vânzarea mărfurilor cu bon eliberat de vânzător şi înregistrare în borderouri;

- Vânzarea mărfurilor cu eliberare de bon şi înregistrare în aparatul de casă;

- Vânzarea mărfurilor cu tichet emis de aparatul de casă;

- Vânzarea mărfurilor cu plata la domiciliul clientului prin casele de comenzi.

Aceste forme de vânzare sunt specifice întreprinderilor « en-detail ».

2.2.4. ORGANIZAREA EVIDENŢEI OPERATIVE A MĂRFURILOR

Se face în mod diferit la depozite şi celelalte unităti: magazine.

a) La depozite, evidenţa operativă este organizată cu ajutorul « Fişei de magazie » în care gestionarul operează numai cntitativ, intrările şi ieşirile de mărfuri, stabilind stocul de mărfuri după fiecare operaţie. Datele din Fişa de magazie se confruntă periodic cu cele de la contabilitate pentru controlul exactităţii lor;

b) În magazine, organizarea evidenţei operative şi a contabilităţii analitice prezintă particularităţi datorate formelor şi documentelor vânzării mărfurilor care furnizează numai informaţii valorice. Evidenţa operativă se organizează cu ajutorul « Raportul de gestiune », întocmit zilnic sau periodic de gestionar şi numai în etalon valoric. Aceasta cuprinde mişcările valorice ale mărfurilor şi ambalajelor şi soldul scriptic determinat zilnic sau periodic.