E-bankingul reprezintăposibilitatea clientului de a accesa diverse servicii bancare de la distanţă,pe baza electronică, fără a fi nevoie de deplasarea personală la sucursala.Serviciile bancare electronice se pot realiza prin mijloace electronice sau parţialelectronice utilizând dispozitive precum telefonul fix sau mobil oricalculatorul. Astfel, în funcţie de dispozitivul ales pentru efectuareatranzacţiilor, e-bankingul a căpătat diferite denumiri, pe care le putem numiramuri ale sistemului bancar electronic.

Efectuareatranzacţiilor sau accesarea serviciilor bancare prin intermediul calculatoruluia primit denumirea de “PC-banking”[1],utilizarea internetului pe diferite dispozitive pentru efectuarea operatiuilora fost denumit “Internet banking”[2],iar accesarea contului prin intermediul telefonului fiind denumită “homebanking”[3].De asemenea, bancă a apelat la diferite procedee prin care a pus la îndemânăclienţilor produse şi servicii electornice, dintre acestea cele mai utilizatefiind aparatele de POS ( point of sale terminals) şi ATM-urile ( automaticteller machine).

PC-bankingul estemetoda electronică prin care banca oferă posbilitatea clienţilor de a face oserie de operaţiuni bancare utilizând calculatorul. Conexiunea între bancă şicalculator se va face prin utilizarea unui modem, banca fiind cea care punepractic la dispoziţia clientului un software financiar. Totuşi, utilizareaacestui tip de serviciu este relativ limitată, operaţiunile efectuate prinintermediul acestei metode fiind doar extrasele de cont, şoldurile, note deplată sau transferuri între conturi.

Internet bankingul reprezintăpractic o formă mult mai avansată a PC-bankingului înlocuind modemul cuconexiunea la internet. La început, acesta era bazat pe accesarea contuluifolosind pagină web, pagina care a fost pe rând informativă, interactivă caapoi să devină operaţională. Apariţia acestui tip de banking a generat costurimai scăzute pentru acţiuni operaţionale sau tranzacţionale, dar au existat şibănci care s-au dezvoltat utilizând

doar acest serviciu, neavând sucursalefizice ( Telebank, Banknet ). Evoluţia acestui tip de serviciu a fost de-adreptul galopanta, astăzi fiind nevoie doar de un smart phone şi o aplicaţiepentru a accesa serviciul de internet banking. Acest tip de banking necesită oatenţie sportia şi îl voi expune pe larg în capitolul I.II.

Apariţia e-bankinguluis-a produs în jurul anului ’80, serviciul dezvoltându-se datorită evoluţieiworld wide web şi a debutat în momentul în care băncile au început să întocmeascăbaze de data pentru clienţi, ca forme de uşurare a muncii depuse de cătreangajaţi.

Primul serviciu dee-banking a fost cel de home banking, serviciu implementat pe teritoriuStatelor Unite de către băncile Citibank şi Chase Manhattan. Implementareaserviciului s-a propagat că o undă de şoc, apărând pentru prima dată în Europala sfârşitul anului 1983 în Marea Britanie prin intermediul Bank of Scotland.

Aceste servicii sedesfăşurau pe baza telefonului fix.O altă metodă de e-banking a fost întâlnităîn Marea Britanie tot în anul 1983, atunci când Nottingham Building Societypunea la dispoziţia clienţilor pisbilitatea accesării anumitor servicii prinintermediul factorilor poştali. Accesarea propriu zisa a unei bănci prininermediul unei pagini web şi a unui browser s-a produs în anul 1994, faptrealiat de bancă Stanford Federal Credit Union. Aceştia puneau la dispoziţia clienţilor servicii bancare, prin accesareaweb-ului, 24 de ore pe zi, 7 zile pe săptămână.

După lansarea acestui serviciu on-line, ca urmare logicăa evenitmentelor, au apărut primii sceptici privind securitatea unor astfel deaccesări sau tranzacţii bancare. Acesta a fost momentul din care băncile auinvestit continuu până în prezent, pentru îmbunătăţirea şi dezvoltarea sistemuluide securitate privind tranzacţiile on-line. Necesitatea dezvoltării securităţiinu va înceta niciodată, deoarece acestea trebuie să ţină pasul cu dezvoltareatehnologiei. Cele mai bune exemple le ragasi în zilele noastre, când realizămcă putem face plăti folosind telefonul mobil, o brăţară sau un inel, fiindnevoie doar de internet sau de funcţia NFC. Toate aceste noi servicii au avutnevoie de update-uri ale securităţii, cel mai bun exemplu fiind astăzi logareaîn aplicaţie folosind amprentă sau scanarea irisului.

I.II – Serviciuluibancar electronic în România

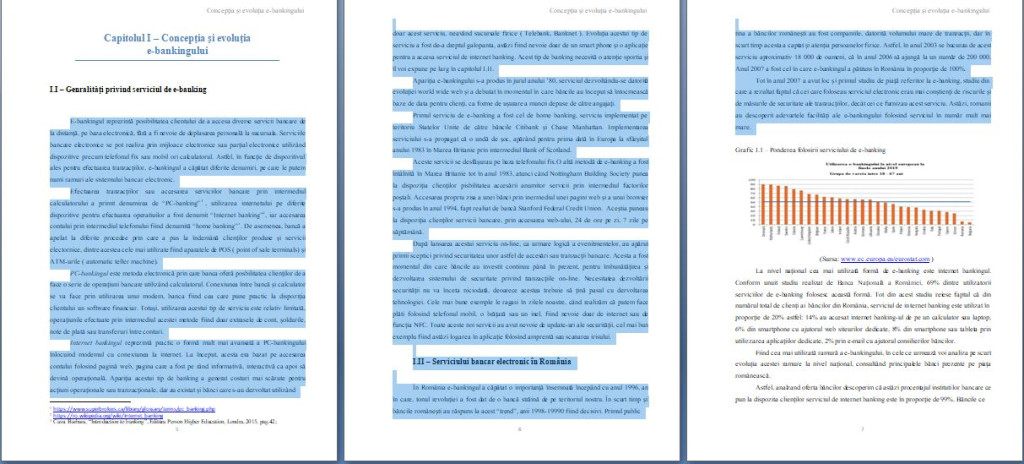

În România e-bankingula căpătat o importanţă însemnată începând cu anul 1996, an în care, tonulrevoluţiei a fost dat de o bancă străină de pe teritoriul nostru. În scurt timpşi băncile româneşti au răspuns la acest “trend”, anii 1998-19990 fiind decisivi.Primul public

tina a băncilor româneşti au fostcompaniile, datorită volumului mare de tranzacţii, dar în scurt timp acesta acaptat şi atenţia persoanelor fizice. Astfel, în anul 2003 se bucurau de acestserviciu aproximativ 18 000 de oameni, că în anul 2006 să ajungă la un număr de200 000. Anul 2007 a fost cel în care e-bankingul a pătruns în România înproporţie de 100%.

Totîn anul 2007 a avut loc şi primul studiu de piaţă referitor la e-banking,studiu din care a rezultat faptul că cei care foloseau serviciul electronicerau mai conştienţi de riscurile şi de măsurile de securitate aletranzacţiilor, decât cei ce furnizau acest serviciu. Astăzi, romanii audescoperit adevartele facilităţi ale e-bankingului folosind serviciul în numărmult mai mare.

[1] https://www.superbrokers.ca/library/glossary/terms/pc_banking.php

[2] https://ro.wikipedia.org/wiki/Internet_banking

[3] Casu Barbara, “Introduction to banking”,Editura Person Higher Education, Londra, 2015, pag.42;